美银证券维持京东健康“买入”评级 目标价80港元

刘峰

2022-06-30 16:45

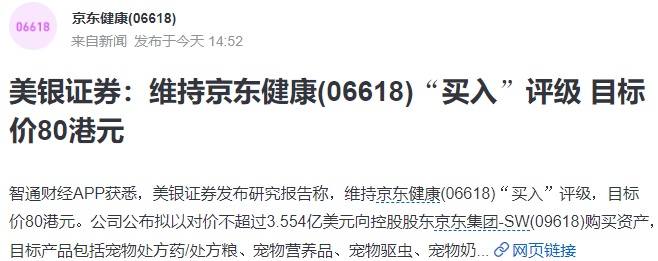

6月30日消息,美银证券发布研究报告称,维持京东健康“买入”评级,目标价80港元。公司公布拟以对价不超过3.554亿美元向控股股东京东集团购买资产,目标产品包括宠物处方药/处方粮、宠物营养品、宠物驱虫、宠物奶粉、宠物口耳眼清洁等类别的宠物健康相关产品。

美银证券表示,公司宠物健康护理业务获母公司支持,对业务发展正面,有关资产税前纯利估计占去年经调整税前利润约6%,预计交易将很快完成,或会于今年将资产整合约4-6个月。此次资产收购有望丰富其产品线,并可加强与供应商和商家的关系,形成更全面的生态系统及创造一站式解决方案。

截至6月30日收盘,京东跌1.05%,报61.55港元,成交量910.06万股,总市值1956.31亿港元。

昨日,京东健康发布公告称,于2022年6月29日与京东订立买卖协议,京东有条件地同意出售或促成其相关联属人士出售资产,而本公司有条件地同意购买或促成其相关联属人士购买资产,对价不超过355.4百万美元(约23.8亿元)。

其中包括初始价格329.1百万美元(约22亿元),其乃除存货以外的资产价格;及存货价值,其将不超过约26.3百万美元(约176.1百万元)。公司应于交割日期向京东或其相关联属人士支付(或促成其相关联署人士支付)初始价格,并于双方协定的另一日期支付存货价值。集团拟以其内部资源支付上述对价。

公告显示,京东健康或其联属人士根据买卖协议将购买的资产包括:业务合约、存货、经营权及所承担负债。于2022年4月27日,除存货外的资产评估价值为22亿元。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

刘峰

关注人物