高盛:维持美团“买入”评级,目标价312港元

李伊

2021-08-23 17:48

8月23日消息,高盛维持美团买入评级,目标价312港元。高盛预计美团第二季度收入按年上升70%至421亿元人民币,经调整息税前亏损39亿元人民币,较第一季亏损42亿略为收窄,整体而言,该行预期美团将交出坚实的季度业绩,核心的外卖及到店业务维持领导地位。

在外卖快递方面,该行料次季表现符预期,相信订单量将按年增54%,而同业饿了么则按年升50%,期内收入料按年升54%,而阿里的本地消费者服务增长则料23%,估计每张订单经调整EBIT为0.5元,主要因为骑手成本较低。不过料每张订单EBIT于下半年将降低,主要考虑到季节性因素及骑手成本增加等。长远而言该行相信随着社保覆盖落实,料至明年末季每张订单骑手成本将较去年末季升1.3元。

高盛料美团到店、酒店及旅游业务次季表现符预期,不过第三季或现下行风险,主要因为疫情相关限制等,估计第二季到店及旅游收入将为66亿元,按年升88%,而酒店收入则为19亿元,按年增87%。

消息面上,美团将于2021年8月30日(星期一)举行董事会会议,以考虑和通过公司截至2021年6月3日止六个月的中期业绩,以及处理其他事项。

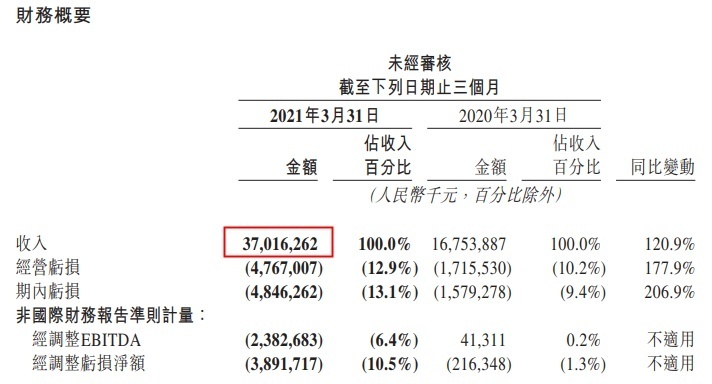

据美团此前发布的今年第一季度财报,美团该季度营收370.2亿元,相较去年同期167.54亿元增长120.9%;一季度净亏损48.5亿元,去年同期亏损15.79亿元;经调整EBITDA及经调整亏损净额分别同比下跌至负值人民币23.8亿元及38.9亿元。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

李伊

0