安信证券首予奈雪的茶“买入”评级 目标价12.85港元

刘峰

2021-08-27 15:26

8月27日消息,安信证券发布研究报告称,首予奈雪的茶“买入”评级,6个月目标价为12.85港元,预计2021-23年收入分别为57.74/81.04/107.72亿元,对应增速分别为89.9%/40.4%/32.9%,经调整归母净利分别为1.46/3.19/5.79亿元,对应增速分别为708.6%/117.7%/81.6%。

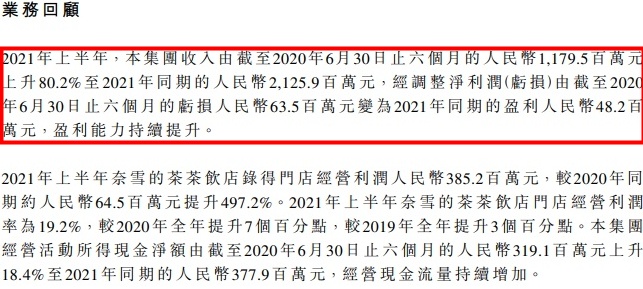

安信证券指出,奈雪的茶2021H1实现营收21.26亿元/YoY+80.2%,归母净利润-43.21亿元,由于公司此前经历了多轮融资,因此存在可转化可赎回优先股公允价值变动损益43.29亿元,最终经调整净利润增加至0.48亿元,扭亏为盈,基本符合预期。

安信证券的主要观点为:奈雪的茶一线城市持续扩店,门店经营利润率大幅增长,PRO店模型表现亮眼,预计成为后续公司的新开主力店型;奈雪的茶快速扩店带动品牌茶饮销售高增,零售产品销售发展潜力大;奈雪的茶供应链逐渐完善,原材料成本降幅明显,其他费用基本稳定。

此前,国信证券也发布研究报告称,维持奈雪的茶“增持”评级,考虑暑期疫情等影响,调整其2021-23年经调整EPS0.05/0.14/0.27元(略下调今年预测,明后年基本不变),对应21-23PE估值183/62/31x。

该行认为,6月华南疫情下,奈雪的茶Q2仍实现经调业绩0.41亿,环比20Q4和21Q1经调业绩各0.12/0.07亿明显改善。此外,公司上半年归母亏损43.21亿元,主要系可转换可赎回优先股公允价值变动43.29亿等扰动影响,不影响主业经营。

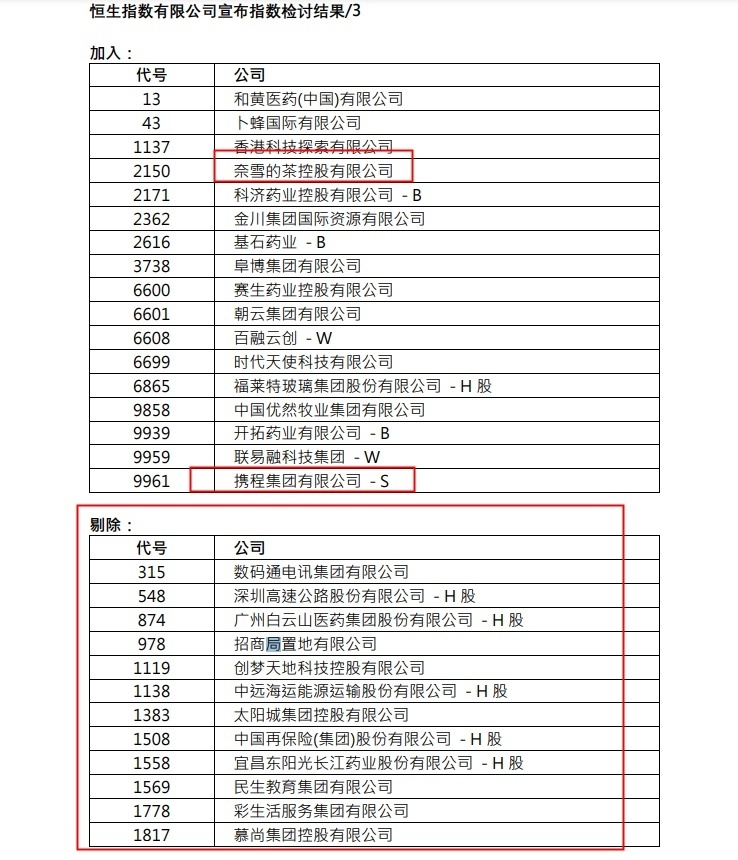

值得一提的是,根据恒生指数公司8月20日公告,奈雪的茶获纳入恒生综合指数。这也意味着其将在9月6日正式纳入港股通,有望在南下资金的加持下进一步加速发展。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

刘峰

关注人物,保持真实