国泰君安维持圆通速递“增持”评级 目标价17.99元

王小孟

2021-11-19 15:37

11月19日消息,国泰君安发布研究报告称,维持圆通速递“增持”评级,上调2021-23年EPS预测至0.49/0.67/0.81元(原0.45/0.53/0.65元),目标价维持17.99元,对应2022年PE为27倍,维持自8月底以来建议增持的观点。

国泰君安指出,行业竞争将阶段性趋缓,圆通位次风险下降,且阶段追赶值得期待。预计圆通未来半年基本面将持续改善,且有望展现超预期利润弹性,有望催化估值继续修复。

国泰君安指出,行业竞争将阶段性趋缓,圆通位次风险下降,且阶段追赶值得期待。预计圆通未来半年基本面将持续改善,且有望展现超预期利润弹性,有望催化估值继续修复。

该行表示,2021年“双十一”商流增速放缓,而快递量增速逆势平稳,且快递峰值得到平滑。预计巨量峰值导致的规模不经济将减少,快递企业Q4利润率将提升。过去数月圆通单票收入持续上升,且份额稳步回升,Q3利润同比降幅大幅收窄,维持Q4利润同比转正判断,且有望展现超预期盈利弹性。

圆通过去数年全面推进数字化转型,管理颗粒度细化,成本管控与效率提升成效初现,有望助力阶段追赶。考虑商流增速放缓压力,预计2022年全行业快递量增速或有所放缓,圆通份额有望继续稳步提升,利润率将较2021年明显回升,上调2022年净利至21.1亿元,同比增长37%。

圆通过去数年全面推进数字化转型,管理颗粒度细化,成本管控与效率提升成效初现,有望助力阶段追赶。考虑商流增速放缓压力,预计2022年全行业快递量增速或有所放缓,圆通份额有望继续稳步提升,利润率将较2021年明显回升,上调2022年净利至21.1亿元,同比增长37%。

根据10月快递服务经营简报,圆通速递10月快递产品收入36.04亿元,同比增长27.59%;业务完成量15.74亿票,同比增长19.47%;快递产品单票收入2.29元,同比增长6.80%。

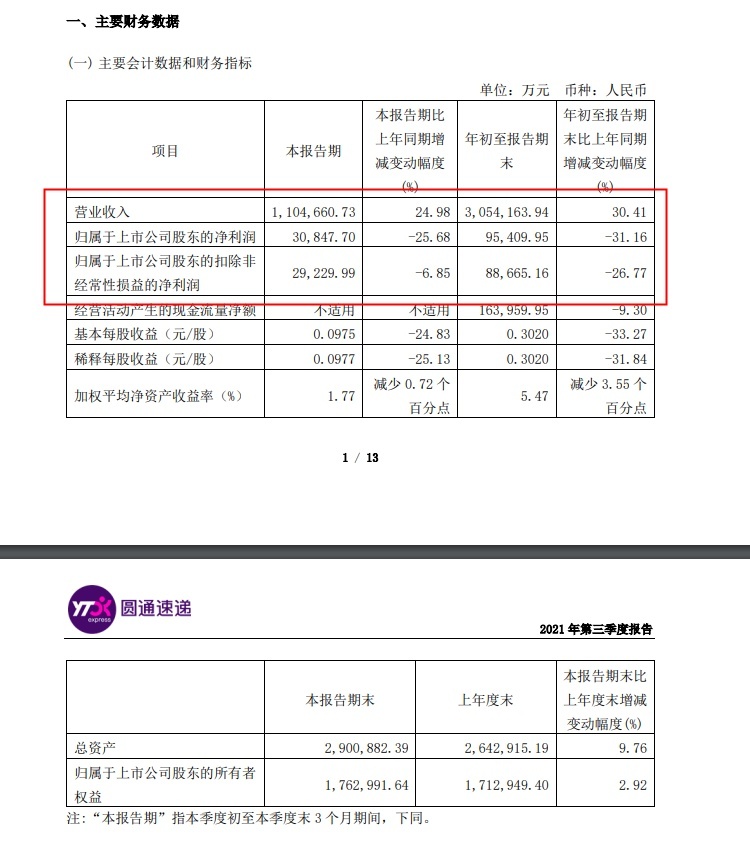

前三季度,圆通速递营业收入305.4亿元,同比增长30.4%;归属于上市公司股东的净利润9.54亿元,同比下滑31.2%。仅第三季度,该公司营业收入110.47亿元,同比增长24.98%;归属于上市公司股东的净利润3.08亿元,同比下降25.68%。

截至发稿,圆通速递报价17.02元,涨8.41%,总市值为537.80亿元。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

王小孟

1