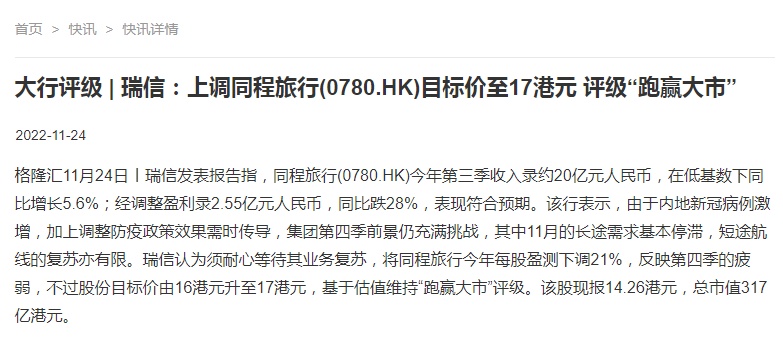

瑞信维持同程旅行“跑赢大市”评级 目标价17港元

11月24日消息,瑞信发表研究报告称,同程旅行今年第三季收入录约20亿元人民币,在低基数下同比增长5.6%;经调整盈利录2.55亿元人民币,同比跌28%,表现符合预期。

该行表示,由于疫情加上调整防疫政策效果需时传导,集团第四季前景仍充满挑战,其中11月的长途需求基本停滞,短途航线的复苏亦有限。瑞信认为须耐心等待其业务复苏,将同程旅行今年每股盈测下调21%,反映第四季的疲弱,不过股份目标价将由16港元升至17港元,基于估值维持“跑赢大市”评级。

同时,中信证券发布研究报告称,维持同程旅行“买入”评级,目标价17.00港元。该行称公司2022Q3收入、利润符合预测。公司该季度收入20.48亿元/同比+5.6%,经调净利润率2.52亿元,经调净利率12.3%(同比-5.8pcts)。利润率下滑主要系暑期出行反弹背景下公司采用相对积极的营销投放,营销费用率45.8%(同比+5.2pcts)。多元获客成果显著,月活和付费用户数创新高。MAU2.82亿/+1.7%,MPU3680万/+9.5%。公共交通新业务有望成为新的获客驱动力,未来营销重点将逐步从拉新向变现倾斜。

短期看疫情影响下Q4业绩或明显承压,但长期管控政策优化下,同程将受益于低线城市线上渗透率提升、增速高于行业平均,看好公司经营管理效率提升、用户规模稳健增长、收入来源逐渐丰富且业务间协同效应增强带来的积极增长。

截至11月24日15:40,同程旅行报14.18港元,跌0.28%,成交量247.87万股,成交额3534.08万港元,总市值315.90亿港元。

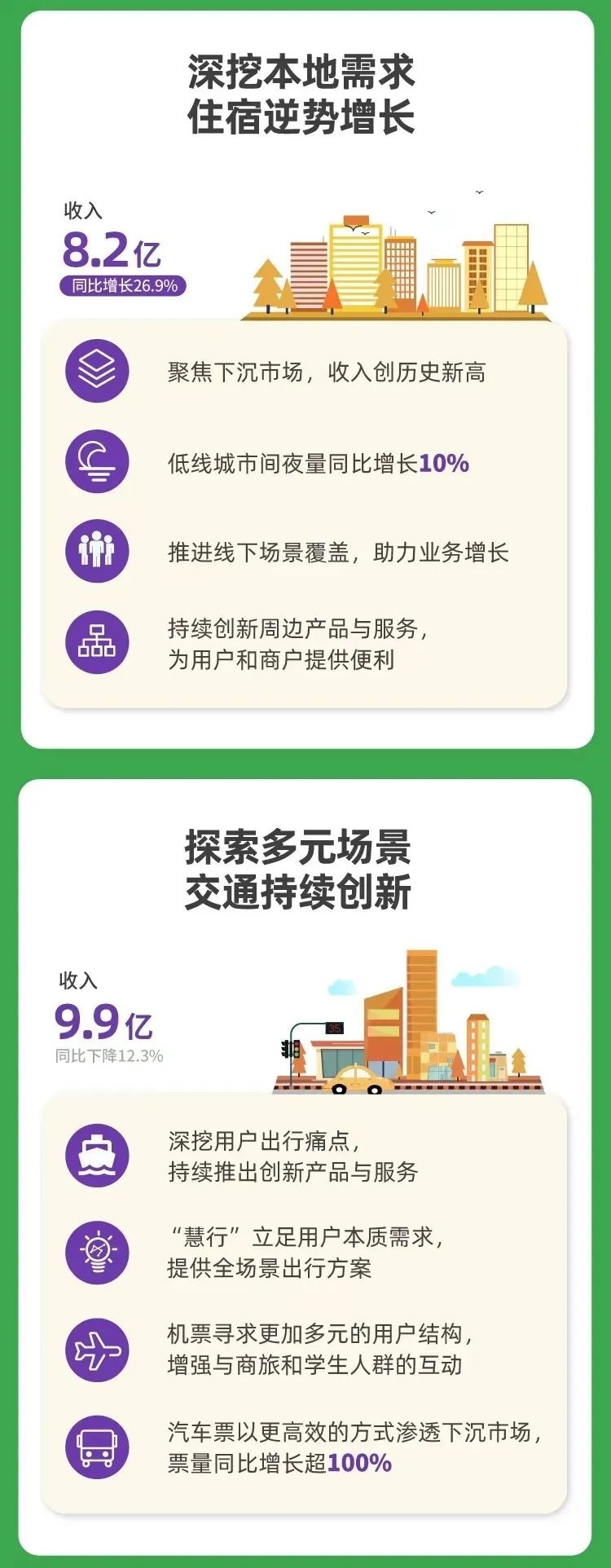

据同程旅行最新财报,2022年第三季度,同程旅行住宿预订收入8.19亿元,同比增长26.9%,占总收入的40%。该项收入连续两个季度占总收入比重超40%,成为公司收入的重要支撑;交通票务收入9.87亿元,其中汽车票销量同比增长100%。

除住宿和交通两大主营业务板块外,多元化和创新业务的收入占比持续提升。2022年第三季度,同程旅行其它收入2.43亿元,同比增长42.9%,占总收入的11.8%。这主要得益于广告服务、PMS、会员服务以及商旅服务等收入的增加。

(图源 同程旅行发言人公众号)

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn