Etsy净利大跳水,一季度亏损5200万美元

一、盈利不及预期

今年第一份业绩报告,Etsy的表现算是喜忧参半。

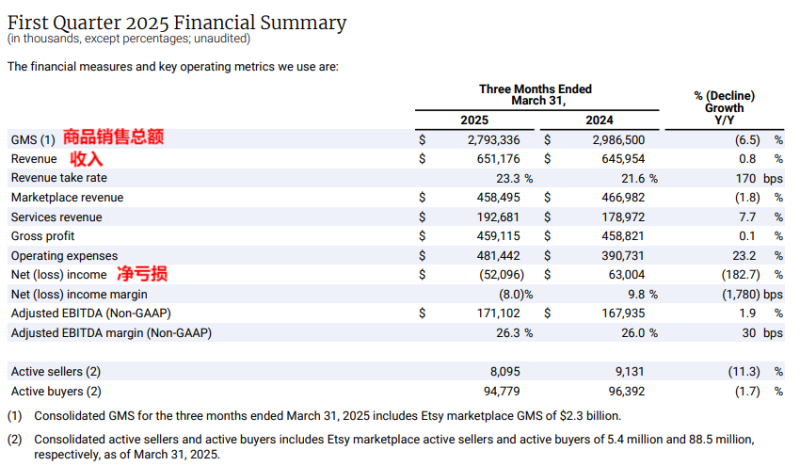

根据Etsy发布的最新财报,今年第一季度,Etsy总营收达6.512亿美元,同比小幅增长0.8%,这主要得益于Etsy及Depop站内广告收入增长,以及该季度卖家费用上调。调整后EBITDA利润率高于预期,达26.3%。

GMS即商品销售总额为27.93亿美元,同比下滑6.5%,其中Etsy核心市场GMS为23亿美元,同比下滑8.9%;盈利能力不及预期,净亏损达5210万美元,同比大降182.7%。

Etsy一季度财报 图源:Etsy

活跃买卖家规模均出现缩窄。其中,一季度活跃买家数量同比下滑1.7%,至9478万;活跃卖家数量同比下降11.3%,至810万。该数据包括Etsy、Depop等Etsy旗下所有在线业务。

与此同时,Etsy也在极力挖掘新用户潜力,以对冲老用户流失影响,一季度吸引了480万新买家,重新激活了650万老买家。但总体而言,高粘性用户正在流失,该季度经常性购物买家数量同比下滑11%,至620万。

深入来看,Etsy的下属业务表现倒是略胜一筹。今年一季度,Etsy收购的二手平台Depop营收增长强劲,尤其是在美国市场,成为增长最快的在线服装转售平台;同期商品销售总额也达到自2021年收购以来的最高水平。

Etsy旗下平台Depop 图源:Depop

另一边,Etsy收购的音乐设备交易平台Reverb新用户购买量大幅提升;DTC乐器品牌入驻量相比去年同期增长近1倍;加入Reverb自营物流服务的卖家比例实现迄今为止最高水平。

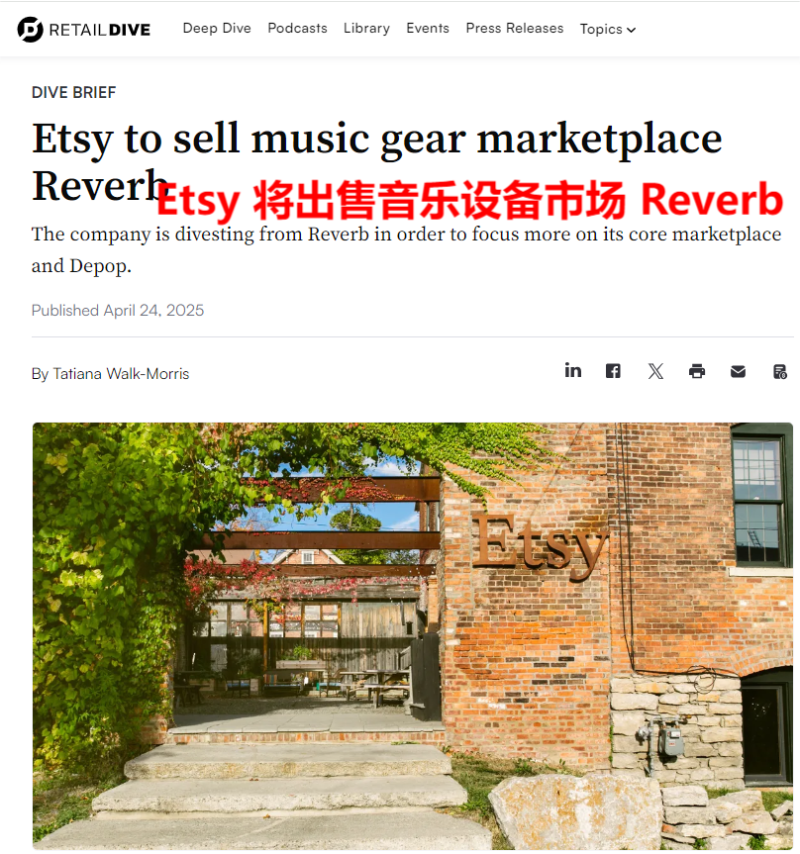

不过,为了精简业务,实现资源利用的最大化,Etsy已于4月下旬签署协议,将Reverb业务剥离,以便其更加专注经营Etsy核心市场及二手平台Depop。

Etsy出售旗下业务Reverb 图源:retail dive

在一季度业绩基础上,Etsy预计二季度,商品销售总额将会继续下降,降幅与一季度基本持平,或者略优于一季度;调整后EBITDA利润率保持在25%左右。但该预测建立在货币汇率稳定的基础上,且并未考虑Reverb业务出售后的短期影响,因此很可能与实际结果存在出入。

二、挽救颓势

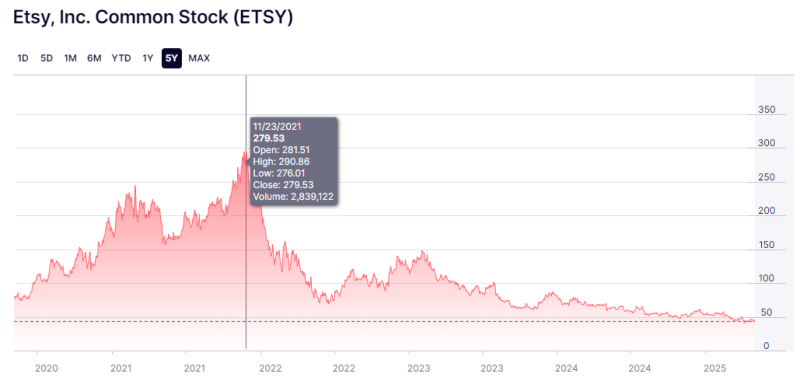

其实,Etsy这种时好时坏的状态已经维持了很久。从2022年开始,Etsy便出现明显的颓势,股价大跌,年度净利润直接由正转负,从盈利4.93亿美元跌至亏损6.94亿美元。

Etsy股价下跌 图源:nasdaq

这之后,盈利能力回升,但用户规模却持续收窄,平台陷入一边不断拉新,一边陆续流失用户的恶性循环。从去年三季度到今年一季度,半年时间,Etsy的常客数量减少60万。

2023年前后,因为交易费用上涨,平台亏损加剧等多重因素影响,不少Etsy卖家离开平台,与其他手工艺品商家一起创建了一家新平台Artisans Cooperative,直接与Etsy贴脸竞争。

在这之外,大环境流行消费降级,以亚马逊、Temu、TikTok Shop等为首的综合类电商平台,无一不打出低价的口号。如此一来,Etsy这类非必需消费品电商便更加难以生存,用户流失加剧也是意料之中。

所以,为了重新回到增长轨道,Etsy也一直在摸索新的发展策略。在消费端,Etsy推出AI工具,如同其他电商巨头一样开发自己的AI购物助手。现在,北美市场里,大约三分之二的买家在挑选商品前,会先向AI购物助手了解情况。

除了AI助手,Etsy还在去年9月,面向美国用户试行会员计划(Etsy Insider),这也是Etsy平台推出的首个会员服务,每月订阅费用大约在3-9美元之间。到今年一季度,这项计划依然处于封闭测试状态,但受用范围正持续扩大,会员福利也在不断增强。

试行会员计划 图源:Etsy

在卖家端,Etsy也陆续推出了相应的平台工具,比如自定义图片过滤器,可以加快卖家编辑商品图片的速度;第三方工具中心“Etsy Apps”,可以帮助卖家链接其他应用程序。

当然,要留住卖家,关键要稳住卖家的积极性。比如最近,美国关税成本上涨,一些依赖中国原材料供应的Etsy卖家将不得不抬高价格,这对顾客也会造成影响。Etsy便提出,若顾客因不愿支付关税而选择退款,那么平台将免除符合条件的卖家的退款责任。

推广本地产品 图源:Etsy

可以看到,面对平台内部的发展问题,Etsy一直在努力扭转局势。面对新的市场变化因素,Etsy也在加速调整。这一系列措施,足以证明Etsy的上进决心。若未来,这些努力能够奏效,那么Etsy的经营困境也就迎刃而解了。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn