美团、淘宝、京东疯狂抢用户,新一轮大战正式打响

阿里、京东、美团正在挖掘存量用户

在经济学中,二八定律指出,20%的核心用户往往贡献80%的收益。在存量竞争的市场环境下,这一原则被互联网大厂奉为圭臬,特别是在互联网下半场,如何抓住那20%的核心用户,成为各大厂维持基本盘、撬动增长的关键。

今年以来,阿里、京东、美团都开始转变风向,一个是即时零售与电商的边界正在模糊,淘宝、京东都在全力押注即时零售市场。

另一边,抢占即时零售市场的是大厂们纷纷将增长的希望寄托在了自家平台的会员上,纷纷出招留下高价值的用户,积极布局会员体系争夺用户已经成为大厂们逆袭的“秘密武器”。

作为“本地生活一哥”,美团今年的对手林立。为了守住护城河、稳住用户,最近美团先是官宣了参加618大促,从而抢占电商平台618大促的风头。

值得注意的是,美团还向会员升级618福利,黑金会员可领取818元神券包,黑钻会员可领取888元神券包。

图源:美团公众号

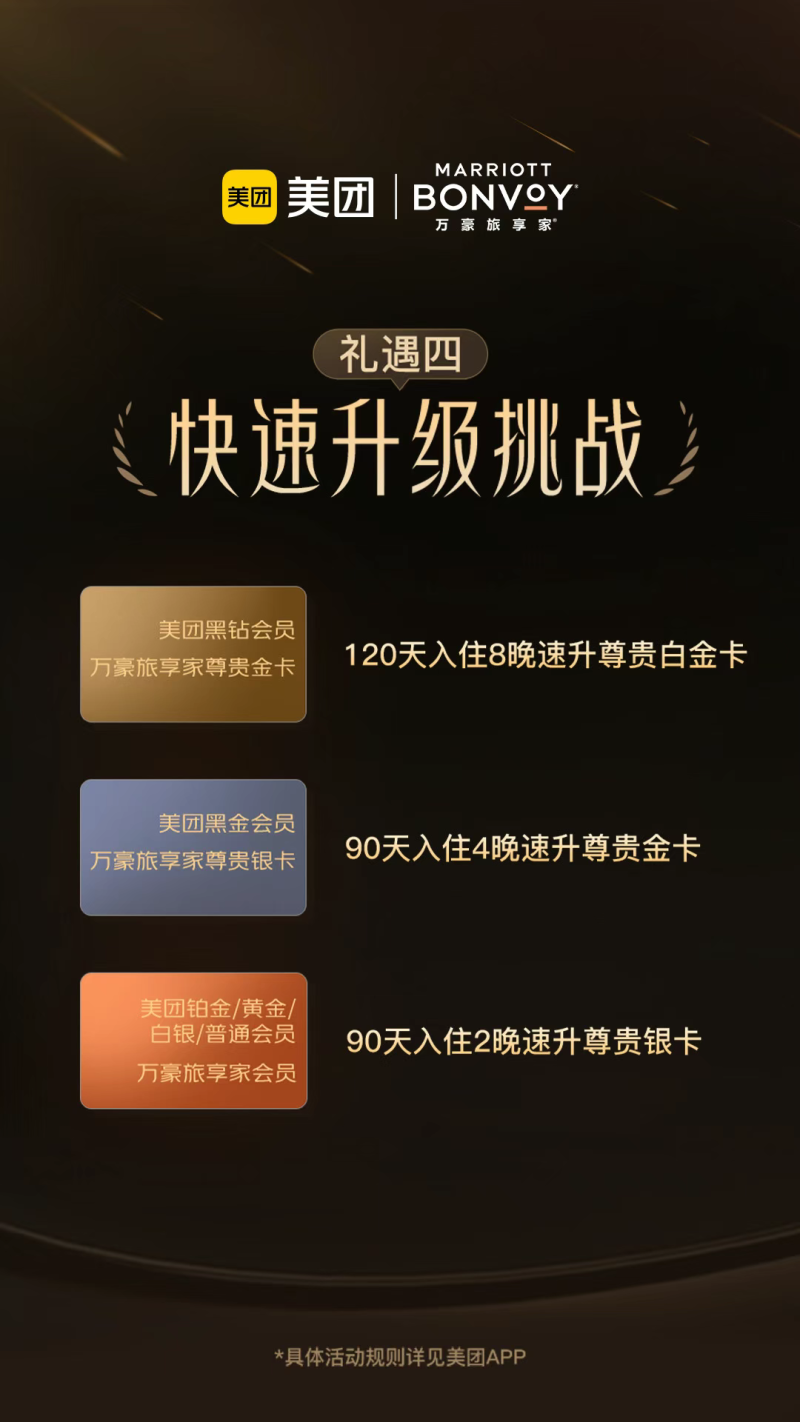

随即,美团又宣布与万豪的会员权益正式打通,美团用户美团送万豪会员卡。美团黑金会员对标万豪银卡,黑钻会员对标金卡,新注册的万豪会员还可获得58元、30元免费券。

简单来说,消费者可以在美团万豪官方旗舰店订酒店,还能低门槛“速通”万豪旅享家高等级会员,获得吃喝玩乐神券。

图源:美团公众号

值得注意的是,美团的新会员体系与淘宝、京东相比,不用付费,其设计了六个等级:普通、白银、黄金、铂金、黑金和黑钻,每个等级对应不同的权益内容。用户获取成长值的方式主要是消费——每消费一元,成长值+1。

背后的逻辑很简单:吸引高消费用户,鼓励更多消费。美团数据显示,黑金及以上会员人均年消费在1万元以上,其中黑钻会员人均消费超3万元。

美团正在通过会员体系撬动更大的消费场景。事实上,早在今年3月,美团就有意布局会员体系。

此前有消息称,美团的会员项目已经筹备了大半年,该项目的内部定位为S级(战略级)。美团正式推出全新升级的会员体系,以"神券"为通用权益核心,构建覆盖餐饮、酒店、出行、文娱、医疗等七大生活场景的服务网络。

美团新会员体系类似淘宝88VIP,用一张卡整合全平台服务,通过联合权益提升用户黏性和复购率。

淘宝、京东,尝到了会员的甜头

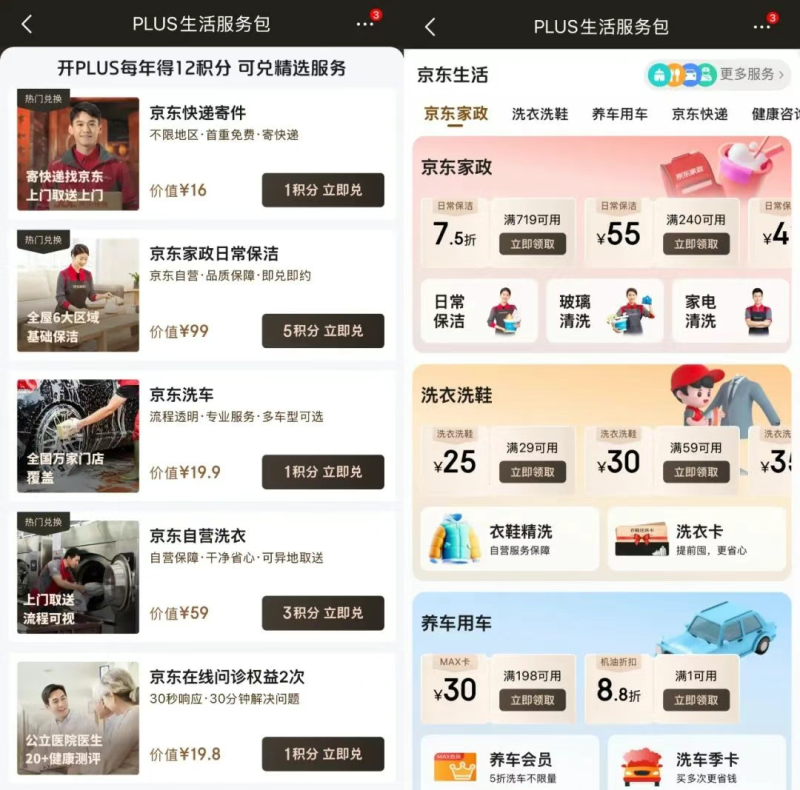

京东也全力押注PLUS会员,今年初,京东PLUS会员全面升级,推出“生活服务包”,积分可免费兑换家政、洗衣、洗车、寄快递等7大服务。例如,用3积分可兑换价值358元的体检,5积分可换99元的家政服务,老会员还能按剩余天数获得相应积分自由兑换。

新增“180天只换不修”权益,PLUS会员购买自营手机、家电等商品,签收后180天内出现质量问题,可申请换新服务。

图源:京东

值得注意的是,“无限免邮”服务范围进一步扩展至“秒送”场景,包括京东七鲜、京东买菜、京东药急送、京东超市等自营秒送业务。这意味着,京东PLUS会员用户购买自营秒送商品,可享受全年不限次数、不限单价的免邮服务,实现一件商品也免运费、分钟级送达的体验。

618期间,PLUS会员还可领取价值3000元以上的补贴券包,叠加国补和优惠券,部分商品直降50%。

京东官方数据显示,PLUS会员年平均消费额是非会员的10倍,加入会员后,会员的年消费额增加了150%,购物频率增加了120%。

淘宝方面,自2024年以来,淘天集团多次升级88VIP权益,曾上线原价购茅台、专享百补价、天天5折大牌内购会等福利,还推出无限次退货包运费服务。

2024年天猫618期间,88VIP首次推出购物月卡,首月仅需8块8开通,降低会员门槛,并投入超百亿补贴创历史新高。

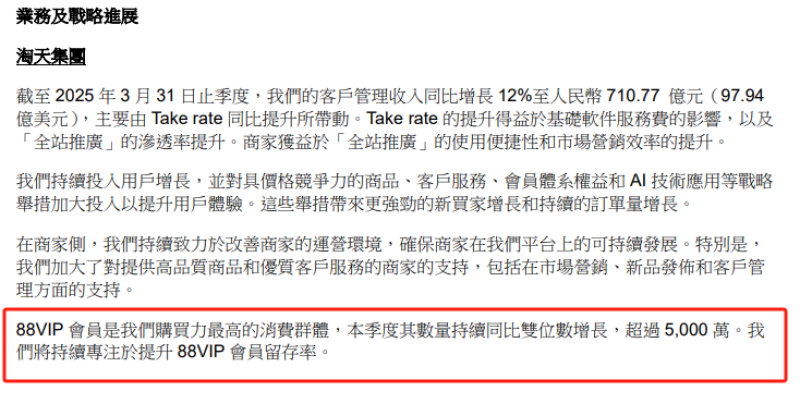

当然,阿里也尝到了深耕会员的甜头。据阿里2025财年第四季度(即2025年Q1)财报,88VIP会员数量已超过5000万,这部分用户贡献了双11近半成交额。

图源:阿里财报

更重要的是,88VIP带动了阿里生态内的协同效应——每100个88VIP,可为优酷带去38个新用户,为饿了么带去32个新用户,为淘票票带去27个新用户。

一般来说,会员用户往往具备高消费、高复购、高购买力的特征,是各平台争夺的核心群体。

以美团黑金及以上会员为例,用户需人均年消费超1万元才能达标,而黑钻会员更是年消费超3万元。这些高价值用户不仅消费能力强,且对平台忠诚度高,复购行为频繁,成为平台营收的稳定来源。

对于大公司而言,会员体系的意义远不止于单纯的收入提升。丰富的会员权益不仅能吸引更多用户加入,还能通过一套完整的“会员生态”将旗下各业务板块有效联动,从而实现“1+1>2”的协同效应。

例如,美团黑钻会员不仅覆盖餐饮,还延伸至酒店、出行、娱乐等场景;88VIP整合了淘宝、天猫、优酷、饿了么等多平台资源;京东PLUS则通过免邮、生活服务包与电商业务深度绑定。

会员体系的触角已从传统电商扩展至吃喝玩乐、衣食住行、健康、金融等领域,几乎覆盖用户生活的方方面面。

618,美团、淘宝、京东暗流涌动

当然,存量之战确实是残酷,从美团、京东、饿了么等今年引发的“口水战”来看,即时零售行业已经暗流涌动。

618的竞争,不再局限于传统货架电商,而是延伸到了即时零售,这也让今年618成为行业格局变化的重要节点。

今年618,美团首次官宣参与电商大促,并交出了一份亮眼的成绩单。6月3日,美团闪购发布618首周期消费数据洞察显示:5月28日至6月1日,新客大幅增长,95后占比6成,带动品牌、商家高速增长,超50个品类商品成交额年同比增长翻倍,超800个品牌商、零售商成交额增长翻倍。

图源:美团公众号

智能设备增长超8倍,电子教育类商品增长超5倍,电脑整机增长超3倍,运动鞋服、眼部护理用品、男士彩妆增长均超2倍,多类儿童用品、户外出游等节日相关商品销售翻倍。

与此同时,京东外卖也不甘示弱,618期间,京东外卖日订单量已突破2500万单,超过150万家品质餐饮门店入驻,全职骑手规模突破10万人。

5月26日,淘宝闪购联合饿了么官方宣布,日订单数已超4000万单。数据显示,淘宝闪购非茶饮订单占比达75%,非餐品类订单增长远超预期,订单准时率达97%。

过去两年,电商行业以“百亿补贴”等补贴大战为主旋律,吸引了大量用户,但这种高额补贴模式的持续性有限,部分政策甚至已逐步淡出。

对于商家而言,如今选择在哪个平台“开店”、在哪个平台参与大促,已经不再仅仅看平台的流量,而更取决于平台的政策支持和利润空间。

无论是京东的强势崛起,还是美团、淘宝的迅速防守,都说明即时零售已不再是单一平台的独角戏,是电商巨头的必争之地。万亿的即时零售市场,正在重塑电商行业的格局。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn