跨境大卖子公司彻底崩盘,已申请破产清算

一、资不抵债

大多数时候,市场竞争处于动态平衡,有人崭露头角,便有人黯然离场。

最近,深圳智能家居、智能宠物用品大卖贝仕达克发布公告称,其控股子公司苏州柯姆电器因其资产不足以清偿全部债务且明显缺乏清偿能力,公司拟以债权人的身份向法院申请苏州柯姆破产清算。

贝仕达克子公司破产清算 图源:巨潮资讯

截至今年3月底,苏州柯姆资产总额为4148.32万元,但负债总额高达8073.91万元,明显资不抵债。此外,今年一季度,苏州柯姆营收1164 万元,净亏损355万元,亏损趋势仍然持续。这样的经营状况下,破产清算也是意料之中。

公开信息显示,苏州柯姆成立于2019年,前身是苏州凯丽保姆电器,一家自研自销,主营真空吸尘器、空气净化器、厨房小家电等智能家居用品的专业公司。凭借先发优势,凯丽保姆巅峰时期年电机产能达500万台、整机产能超600万台,年销上亿元,产品远销世界各地,在家电出海领域风生水起。

2019年,贝仕达克计划拓展智能家居领域,以325万元收购苏州柯姆32.5%股权;2020年增资1250万元,持股比例提升至70%;2021年收购少数股东股权,贝仕达克最终持股83.33%,实现绝对控股。

贝仕达克绝对控股 图源:天眼查

照理说,持续的资本加持,苏州柯姆应该动力十足,越做越强。然而,野蛮的发展模式,却让苏州柯姆日渐缺乏创新能力,被竞争对手狠狠甩在了后头。

彼时,在智能家居领域,苏州柯姆本身已经出现了增长疲软,新品技术升级缓慢,市场份额被对手蚕食,缺乏自有品牌建设。但苏州柯姆却选择拓展新业务,而且还是健身器材、美容器具这样的偏红海类目。这样的发展模式下,结果可想而知。

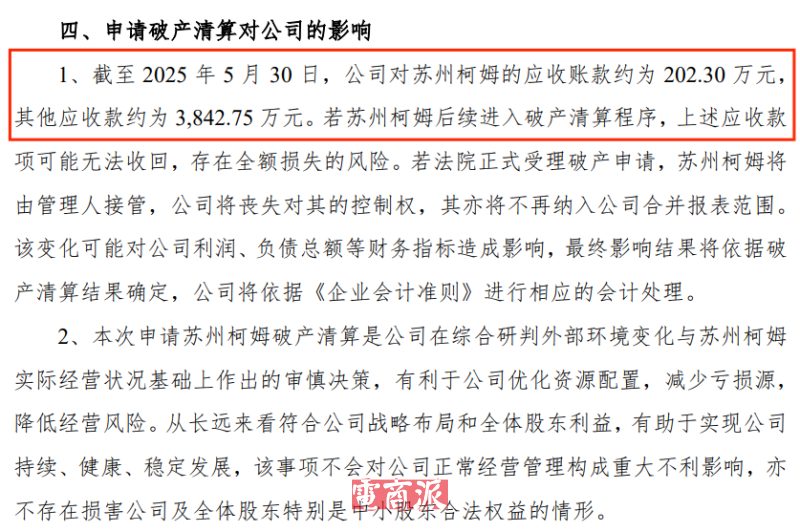

而对于贝仕达克来说,子公司破产清算,多少也会对公司造成负面影响。一方面是账款难以收回,可能影响后续财务指标。截至今年5月底,贝仕达克对苏州柯姆的应收账款约202.30万元,其他应收款约3842.75万元。

账款难收回 图源:巨潮资讯

另一方面,贝仕达克收购苏州柯姆,本身是为扩大智能家居业务,是其发展战略的重要部分。但眼下,苏州柯姆不仅没能继续增长,还面临破产清算,这背后的损失无疑是全局性的。

二、智能赛道加速洗牌

其实,通过收购发展新业务本身,是一条非常合理的道路。但问题在于,收购后双方并没有形成足够的协同效应,缺乏做新产品的创新力,进入新兴市场,自然也就缺乏最核心的竞争力。

当然,这也可能是公司在战略方向上出现了问题。毕竟进入一条新赛道,总是需要制定一些战略目标,但作为新玩家,如果对市场趋势把握不够明晰,或是对自身实力认识不够到位,做出来的规划便有可能缺乏可行性。

前不久,深圳一家明星大卖森合创新科技宣布解散,这家公司曾被视为割草机器人赛道的新起之秀,最终却倒在了主打产品交付前。

官网停运 图源:oasalife

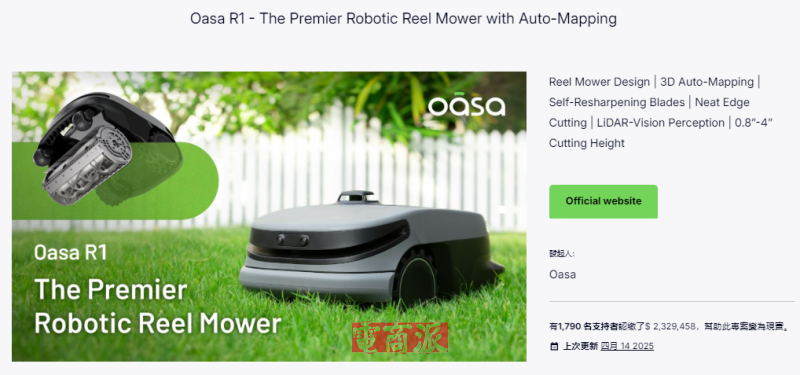

2022年,森合创新成立,创始人也是智能清洁巨头云鲸智能的早期联合创始人。在天使轮融资,森合创新便获得近亿元资金支持。2024年,森合创新推出全球首款采用卷轴切割系统的割草机Oasa R1,这款产品以无边界导航、卷轴刀片设计为卖点,预售期便吸引了上千名用户,销售额达230万美元。

Oasa R1割草机器人海外众筹 图源:Kickstarter

然而,也正是这种技术创新,给森合带来了“致命挑战”。有业内人士分析,Oasa R1采用的卷轴刀片精度高、工艺复杂,制造成本高昂,加上传感器、驱动单元等组件,很难保证量产的品质。

知情人士透露,事实上,去年底Oasa R1在启动小批量生产时,就遭遇过量产困难、部分核心模组外采困难等问题,导致产品交付延迟。这期间,森合为了解决交付问题,不断追加投入,研发、物料、人力成本持续提升,导致公司资金链也开始出现问题,最终公司直接解散。

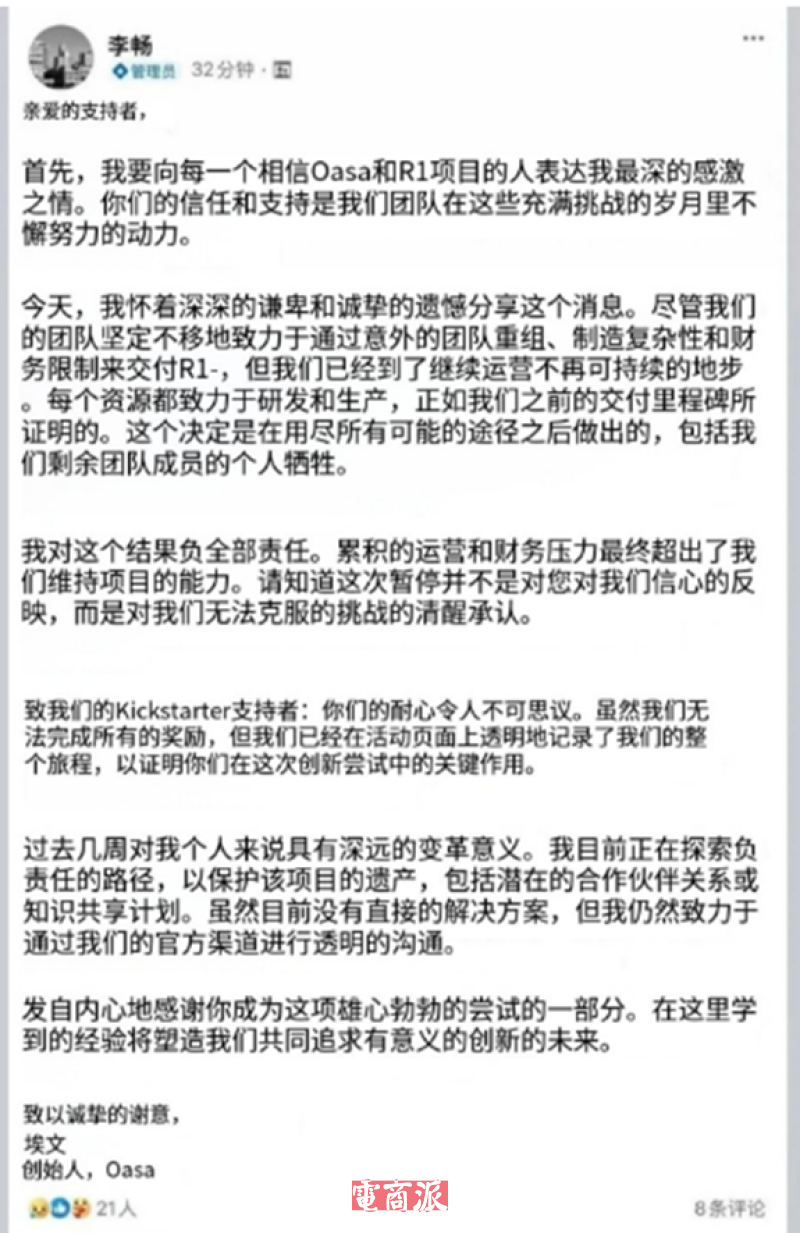

创始人李畅公开表示,“累积的运营与财务压力,最终超出了公司维持项目的能力”,算是彻底宣告这一创新项目的结束。

创始人宣布倒闭 图源:森合创新

可以看到,无论苏州柯姆,还是森合创新,失败都源于公司战略失误。对其他卖家来说,这也是深刻警醒。在发展新业务、拓展新市场时,还得深思熟虑,充分评估自身实力与市场风险。在能力范围内,实现最大创新,在迭代中不断提升竞争力,保持稳健的节奏,行稳致远。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn