继母长子内斗,债务危机爆发,杉杉股份在绝望的边缘

一场家族内斗,将昔日锂电巨头拖入深渊。

杉杉股份创始人长子郑驹全部持股被强执

杉杉股份创始人离世后,后妈大战继子的故事迎来新进展。

近日,杉杉股份发布公告称,浙江省宁波市中级人民法院拟对公司副董事长郑驹持有的公司181万股股票(占公司总股本的0.08%)进行司法强制执行。本次执行后,郑驹不再持有公司股份。

图源:杉杉股份

据悉,控股股东杉杉集团一致行动人朋泽贸易曾将3800万股质押给了中融普惠。而债务链条断裂后,这把火最终烧到了郑驹的个人持股上。

公开资料显示,杉杉股份由郑永刚于1992年创立,企业从一开始的服装行业后来转型到了新能源行业。

杉杉股份的主营业务为锂离子电池材料和偏光片,应用于新能源汽车及储能领域还有电视、显示器等消费电子场景。

杉杉股份曾获得锂电材料全球产销量第一;并购LG化学偏光片业务后成全球最大供应商;国家技术创新示范企业,2023年上海企业100强第37位。

2023年郑永刚去世后,其长子郑驹全票当选为杉杉股份董事长,不久后,郑驹成副董事长,董事长则由郑永刚的遗孀周婷担任。

显然,对于郑驹而言,持股被强制执行后,从此将与其父郑永刚一手创立的公司再无关系,让人难免唏嘘不已。

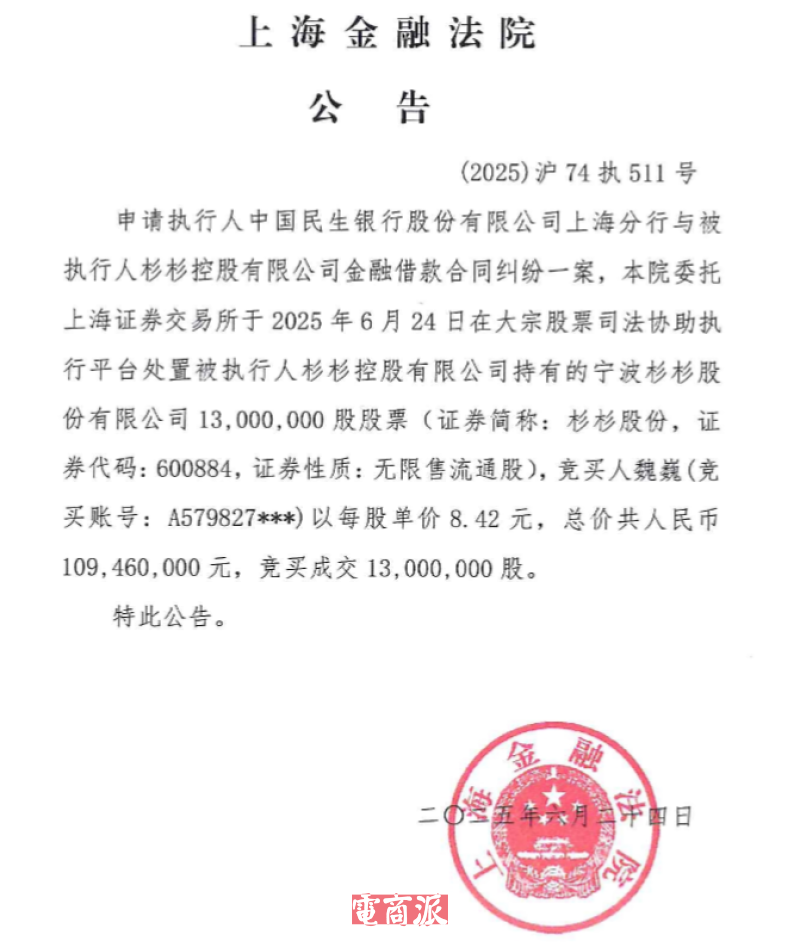

值得注意的是,除了此次郑驹持股被强制执行之外,前几日晚间,杉杉股份还发布公告称,公司间接控股股东杉杉控股有限公司持有无限售流通股的1300万股被司法处置。

今年以来,杉杉控股及其一致行动人的持股由于司法拍卖、可交债转股等原因,处于持续下降过程中,此次拍卖后,最新持股比例下降到26.36%。

图源:21世纪经济报道微信公众号

根据司法执行平台的成交结果公告,自然人魏巍以每股8.42元,总价1.09亿元,竞买成交1300万股股份。

拍卖后,杉杉控股控制权弱化,而外资与其他资本方通过二级市场增持,未来股权争夺可能性上升。并且司法拍卖或为破产重整中股东权益调整的前奏,若引入产业资本,可能改善债务与业务协同,但重整结果仍存不确定性。

值得一提的是,据了解,魏巍为知名“牛散”,其通过参与定增、法拍、打新股获利,闻名资本市场。

公开资料显示,截至2025年一季度末,魏巍公开持股市值约20亿元,涉及20家A股上市公司,重仓股包括中矿资源、海博思创等。

图源:21世纪经济报道微信公众号

因此,作为擅长法拍和重组股的“牛散”,其入局或许是在押注杉杉新能源业务的长期价值及破产重整预期。

不难看出,杉杉股份近期的公告说明其债务风险正在集中爆发,魏巍的介入为公司股权与战略重整增添变数,而能否化解危机,或将取决于重整成效与新资本方的整合能力。

杉杉股份如何至此

作为锂电池行业巨头的杉杉股份是如何走到这般田地的呢?

这一系列事件的源头,要从杉杉股份创始人郑永刚的离世说起。

2023年2月,郑永刚的猝然离世如同一记重锤,敲碎了杉杉系的权力平衡。

由于郑永刚并未留下任何接班遗嘱,长子郑驹与继母周婷的控制权之争骤然爆发,这场被称为“A股最惨烈豪门内斗”的拉锯战,不断将作为锂电巨头的杉杉股份拖入深渊。

郑永刚去世后,郑驹在董事会以11票全票当选董事长,却遭遇周婷“大闹股东会”——这位曾担任财经主播的80后继母携三名未成年子女公开质疑股东大会合法性,并向法院申请冻结了由郑永刚持股的宁波青刚投的51%股权。

这部分股权如同控制杉杉集团的“命门”,直接决定着上市公司的实际控制权,于是郑驹与周婷之间开启了权力内斗。

而在权力真空的情况下,管理层陷入了致命的分裂。

郑驹主张“All in 锂电”,抛出98亿元海外扩产计划,试图复制父亲当年跨界转型的辉煌;而周婷则坚持“收缩保命”,要求暂停所有非核心投资。

这种理念冲突演变为持续18个月的拉锯战:董事会半数议案因双方分歧搁置,海外项目团队在“立项-暂停-重启”中反复内耗。

据测算,这场内耗导致杉杉市值蒸发超200亿元,相当于每天损失3000万元。

2024年11月,当郑驹“因工作原因”辞去董事长职务,周婷正式接任时,周婷表示,“我已接棒杉杉控股、杉杉集团董事长。今天,我和郑驹同学完成了工作交接,我们将团结一致,齐心协力,带领杉杉奋力前行。”

但是,此时的杉杉已千疮百孔:前三季度净利润同比暴跌 95.86%,86.45%的股权遭司法冻结,连员工工资都开始分期发放。

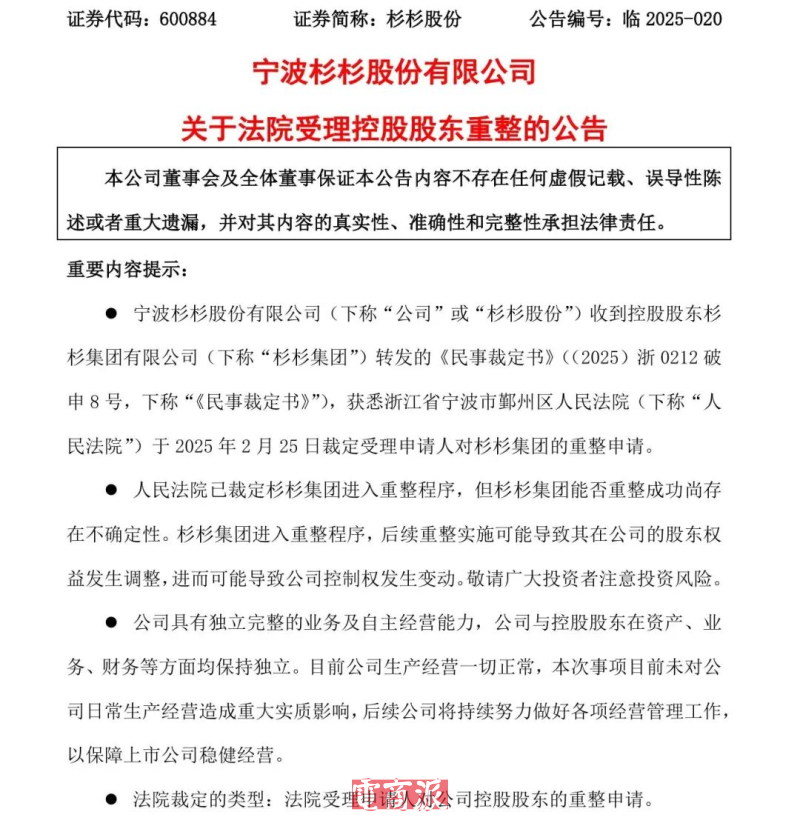

随后,2025年1月,杉杉股份控股股东及其一致行动人所持股份被冻结。与此同时,杉杉集团被申请重整。

2月底,杉杉集团被宁波市鄞州区人民法院裁定进入破产重整程序。

图源:杉杉股份

2024年,杉杉股份出现上市以来首亏,营业收入为186.8亿元,同比下降2.0%;归母净利润亏损3.67亿元,同比下降 148.0%;扣非归母净利润亏损7.68亿元,同比下降 451.1%。

表面来看,杉杉股份的危机是由郑永刚骤然离世未留遗嘱而引发的一系列公司内部权力斗争而导致的,但在深层来看,其实早有隐患——

曾经主导锂电转型成功的郑永刚,由于过度自信而贸然押注偏光片业务。

2021年,郑永刚以53亿元高价收购LG化学70%偏光片业务,但彼时行业已经开始下行。

因此,尽管杉杉在OLED与车载偏光片持续投入,但高端市场突破缓慢,该业务每年亏损超8亿元,成为资金黑洞。

此外,截至2025年2月,杉杉集团126.21亿元有息负债中,120.37亿元需一年内偿还,但是公司的账面资金不足40亿元。

这种“短贷长投”的模式,最终因1963万元利息逾期触发的连锁反应——银行抽贷、资产冻结、融资渠道而全面崩塌,资金链彻底断裂。

因此,即便没有创始人离世引发的家族内斗,杉杉的崩塌或许也只是时间问题。

未来,随着杉杉集团破产重整的推进,杉杉股份能否走出困境,公司股权结构与经营管理又将走向何方,让我们拭目以待。

中国家族企业传承之痛

从杉杉的崩塌中暴露的,是制度的缺失与治理的缺陷,恰是中国家族企业的典型阵痛——如何让财富穿越血缘的迷雾,在制度的土壤里永续生长。

就郑永刚而言,其未设立家族信托、未留遗嘱的双重疏忽,让继承人按法定继承均分股权,直接引爆了周婷与郑驹的控制权战争。

而同样姓郑,香港郑氏家族的郑裕彤在去世前,早已通过三层家族信托架构完成股权布局——将周大福珠宝、新世界发展等核心资产注入信托,指定长子郑家纯为受托人,次子郑家成掌管私人投资,第三代郑志刚通过“新世界发展CEO”的身份过渡管理权。

这种“股权冻结+角色分工”的模式,使家族企业在2019年郑家纯退休后,顺利由郑志刚接棒。

显然,制度设计的差异,造就了同郑不同命的结局。

不过,在管理上,香港郑氏家族不久前也因债台高筑而陷入危机,尽管两家的债务危机原因不同,却也说明了,对于家族企业而言,再好的传承制度都需要配套行之有效的治理,要结合现实情况及时调整战略布局,而非盲目前行。

总的来说,中国家族企业若想跨越“三代魔咒”,或许需要在盛年就用信托、委员会、职业经理人体系为财富建造“防洪堤”,同时加强治理,而非寄望于人性在利益面前的脆弱自律。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn