拼多多不搞外卖

互联网上总有网友调侃,拼多多不做外卖,是因为美团早早扔出了一张名为“拼好饭”的王牌,在某种程度上,算是把拼多多的外卖路给堵死了。

图源:小红书网友

于是又有另一波网友给出神回复:拼多多干脆做个“团好饭”,走美团的路、让美团无路可走。

但本质上来说,拼多多不做外卖,是其战略取舍与能力边界的必然结果。

1、外卖大战如火如荼,拼多多却悄无声息

这段时间的外卖三国杀步入白热化阶段,各大平台各显神通,消费者薅平台羊毛的热情高涨。

相关数据显示,6月初三大平台峰值单量分别为:美团外卖约9000万单、饿了么(含淘宝闪购入口)4000万单、京东外卖2500万单。

全国外卖日订单量直接创下行业历史新高,那么问题来了,这场大战究竟是怎么打起来的?

林羽梳理了一下战况:先是京东外卖高调宣战美团,再有饿了么携手淘宝闪购迅速出击,接着抖音悄咪咪上线独立的外卖入口......更好玩的是,美团和饿了么甚至打起了谐音梗商战,一个喊“黄的更灵”,另一个立马回击“蓝的一定赢”。

网友们看热闹看得不亦乐乎,要点外卖时就在各大平台穿梭比价,哪家便宜点哪家,偶尔还会被平台的零元购补贴击中。

眼瞅着别家打得不可开交,曾经到处找人“砍一刀”的拼多多,居然在这个谁也不敢松懈的新战事中保持了沉默,确实有些令人意外。

中国五大电商平台“淘天、拼多多、京东、美团、抖音”,拼多多是目前唯一没有卷入外卖行业的平台。

凭借“社交裂变+低价供给”模式,拼多多虽入局较晚却发展强劲,逐渐在竞争激烈的电商市场中占据一席之地,如今是名副其实的行业巨头之一。

今年618的电商战场依旧硝烟弥漫,行业巨头们却不约而同地将外卖业务推向了舆论C位——京东投入百亿补贴搞外卖,淘宝携手饿了么力推闪购,美团高调官宣参战618。

在外卖业务成为行业巨头必争之地的背景下,拼多多却始终未涉足这一领域,对这个增量超万亿、攸关大未来的市场保持着微妙的沉默。

2、不是不想拼,而是拼不动

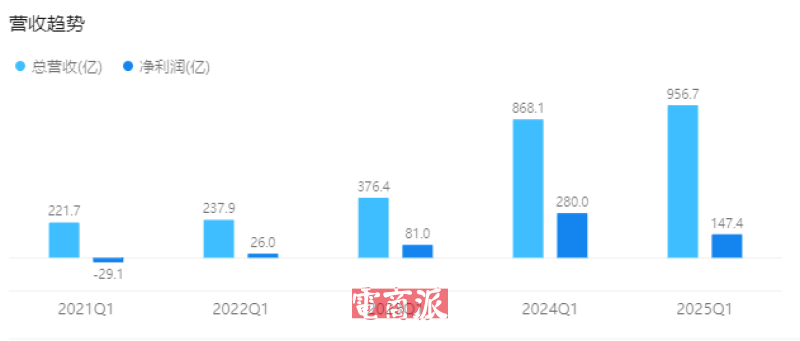

拼多多2025年第一季度财报显示,平台总营收达到956.7亿元,同比增长10%;但净利润却大幅下降47%,仅为147.4亿元。

这是公司上市以来最陡峭的一次利润滑坡,主要原因是交易服务收入骤降和销售营销费用激增。

图源:富途

对比阿里和京东的同期财报,两家净利润同比分别大涨279%、53.5%,保持着稳健增长的趋势。

所以拼多多这份耐人寻味的财报一经发布,股价便大跌20%,跌破100美元关口,集团董事长、联席CEO陈磊更是直言:“这意味着短期,甚至相当一段时期内,我们的利润将受到很大的压力和挑战。”

基于拼多多第一季度业绩不及预期,有人猜测,平台根本没有多余的精力开辟外卖新战场。

实际上,这种利润与营收的背离并非偶然,而是拼多多主动发起的一场战略变革的缩影——从去年推出“百亿减免”计划,到今年升级成以“千亿扶持”为核心的中小商家支持政策,这家电商巨头正将真金白银源源不断注入商家生态,试图重构行业增长逻辑。

实物电商才是拼多多的主战场,哪怕牺牲短期利润也要稳定平台的生态结构,第二战线的核心则是出海业务。

作为拼多多的第二增长曲线,Temu如今已经覆盖90多个国家和地区,全球月访问量达10亿,同比增长310%,目前位列全球电商平台流量排名第二,成为仅次于亚马逊的跨境电商平台。

寻求海外市场增量是拼多多的另一发力点,若平台此时进军外卖领域,必然要分散资源至骑手招募、商家谈判等非核心地带,极大可能削弱其在电商主赛道的竞争力。

从平台短板来看,拼多多的物流基础建设先天不足,而外卖业务的核心竞争力在于小时级配送能力,这就需要自建或深度整合的即时物流网络;外卖业务的重心在于整合本地餐饮、商超、生鲜等实体商家,拼多多的商家则以白牌工厂、农产品供应商与中小电商为主,缺乏本地化服务供给能力。

至于用户画像方面,拼多多以价格敏感型消费者为主,三线及以下城市用户占比超60%,核心需求是性价比商品;而外卖的主力消费群体是一二线城市的年轻用户,追求“更近、更好、更多”的优质商品,注重便捷性与品质体验。

两者的需求存在结构性错位,拼多多难以将流量优势直接转化至外卖场景。

综上来看,拼多多无疑对自身能力边界有着清醒认知,所以保持着“不盲目进场”的战略定力。尽管不涉足餐饮外卖领域,但对于即时零售业务,拼多多还是要争上一争的。

3、多多买菜试验自建仓,布局即时零售业务

拼多多旗下的多多买菜业务,近期正在上海等一线城市试验自建商品仓库,最快将于八月上线即时配送服务,以类似京东秒送、淘宝闪购的速度送商品上门。

不同于京东、淘宝的是,尽管目前团队拿到了亿元级别的预算,但多多买菜试水即时零售仍属于早期实验阶段,并且也不会涉足餐饮外卖领域。

拼多多方还表示:这不能代表公司战略和方向,无意加入即时零售大战。

图源:多多买菜

其实早在2020年,拼多多就上线了“多多买菜”板块,并将三分之一的员工抽调进该部门,由此可见平台对即时零售业务的重视程度。低价补贴、拼团裂变仍是其惯用打法,希望以此实现快速扩张。

但面对美团闪购已实现“小时达”的情况,多多买菜联合社区团购只能搞定“次日达”,成本还居高不下,优化送货上门时效成为多多买菜的重中之重。

2023年12月,多多买菜部分区域启动了本地生活到店业务的试点招商,包含到店餐饮、酒店等,但该项目很快就完全暂停了。

2024年底,多多买菜在上海试点同城即时配送,与顺丰同城合作推出“送货上门”服务,实现了从“隔日达+自提”到“隔日达+送货上门”的服务升级。

如今多多买菜在上海等一线城市试验自建商品仓库,后续还将拓展至其他省会城市,旨在进一步提升送货上门效率,以增加跟美团闪购、京东秒送博弈的砝码。

无论是不涉足外卖的选择,还是布局即时零售的考量,都能看见拼多多对行业趋势的战略响应,也是其业务结构升级的关键落子。

面对万亿即时零售市场,拼多多将努力在美团与京东的时效壁垒中,撕开“低价即时”的差异化缺口,若是成功,未来甚至有可能重塑本地生活服务的竞争格局。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn