小红书强势入局,本地生活大战全面爆发

群雄逐鹿,巨头角力的好戏还在后头。

本地生活,这条万亿级黄金赛道正以前所未有的速度狂奔向前。

数据显示,2025年中国本地生活服务市场规模有望突破35.3万亿元,年复合增长率达12.6%,线上渗透率预计将提升至30.8%,庞大的用户与消费正加速向线上涌来。

面对这一巨大机遇,美团、京东、阿里、抖音、快手、小红书等新老玩家纷纷调集重兵,全力猛攻,试图在这片充满潜力与商机的市场中,抢占一席之地。

这场既激烈又残酷的本地生活之战,已全面爆发开来。

1.小红书加码本地生活

一贯行事低调的小红书,悄悄加快了本地生活领域的布局脚步。

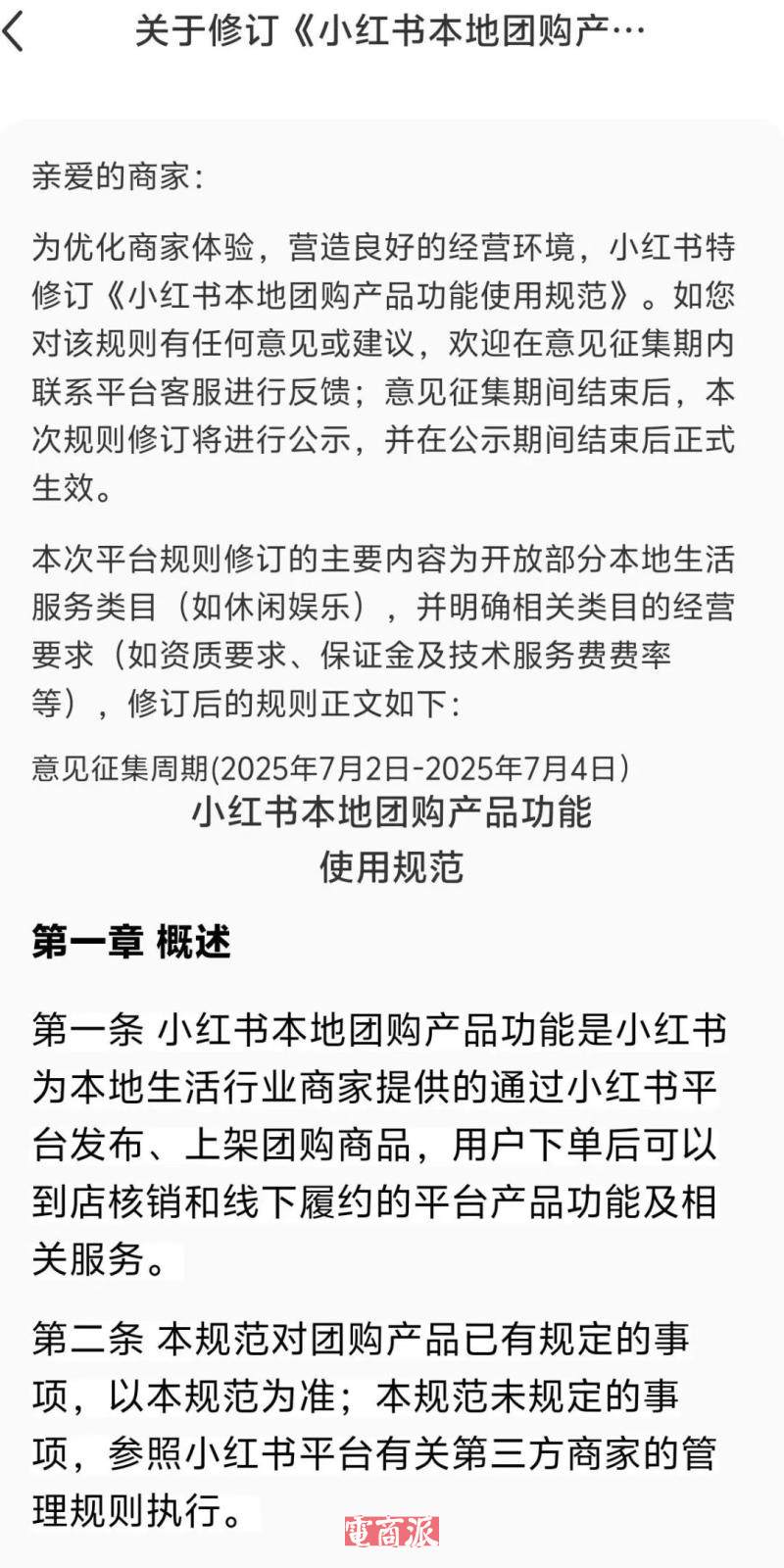

日前,小红书发布了关于修订《小红书本地团购产品功能使用规范》的意见征集通知。

图源:小红书

公告内容显示,小红书本地生活将向中国大陆所有符合条件的商家开放“休闲娱乐”服务类目,目前暂时涵盖户外玩乐、展览演出、休闲运动和休闲活动等,入驻商家需提供行业相关资质与经营许可。

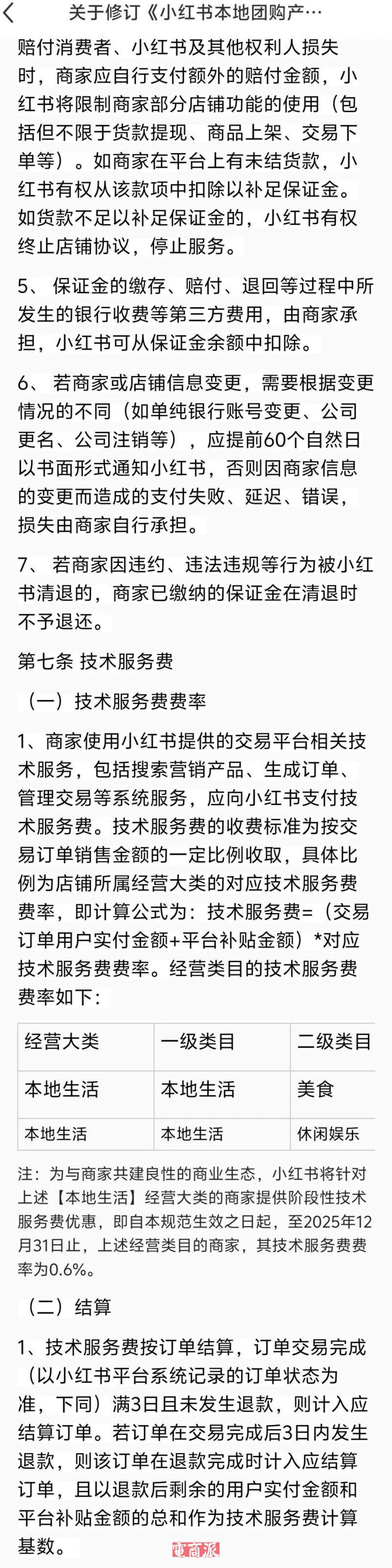

此外,公告还指出,针对美食和休闲娱乐类目的商家,平台将长期实行入驻保证金减免政策,且在2025年12月31日之前,技术服务费率会由2.5%逐步下调至0.6%。

图源:小红书

作为本地生活里高频、高毛利且具强种草特质的垂直品类,“休闲娱乐”服务高度依赖内容种草,这与小红书“内容+社区”的特质高度契合,由此切入利于小红书本地生活业务的全面发展,能为其拓展餐饮、酒旅等低频高额品类打下更好的基础。

再者,美团、抖音等劲敌已在“到店餐饮”领域开启激烈厮杀,小红书选择主攻“休闲娱乐”而非餐饮,可以避开美团和抖音等对手的绝对优势区,属于错位竞争。

在巨头激烈争夺的市场缝隙中求生存本就艰难,而小红书以“休闲娱乐”切入,并持续减免入驻保证金,这不仅能避开正面交锋,还能另辟蹊径,不失为一个好选择。

值得注意的是,在此之前,小红书的本地生活板块仅向“美食”这一单个类目商家开放。从这一细节来看,小红书显然是希望在本地生活领域寻求新的突破与发展。

回顾小红书的本地生活布局,可以发现,其走的是“小步快跑、稳扎稳打”的渐进式路线。

2023年4月,小红书首次开放本地生活团购功能内测,正式进入本地生活战场;2024年9月,平台宣布本地生活功能向49个城市的商家开放,业务进入实质运营阶段;今年年初,小红书本地生活业务开始向中国大陆范围内的所有美食商家开放入驻,业务覆盖范围进一步扩大。

图源:土拨薯小红书账号

至于此次全面开放“休闲娱乐”类目,则是在此先前基础上,瞄准差异化优势战场,所发起的一场极具针对性的攻势。

回到小红书本身,布局本地生活也是为了扩大自身商业影响力。

此前,金沙江创投的一份内部文件显示,小红书估值已跃升至260亿美元(折合人民币约1867亿),较2023年底的170亿美元增长超50%,已超过自身2021年创下的200亿美元估值高点。

近两日,业内还疯传阿里巴巴将收购小红书的消息,尽管小红书方面已明确回应“讯息为谣言”,但这一系列动态也从侧面反映出小红书在商业市场的竞争力已经与日俱增。

在这样的发展态势下,小红书加速布局本地生活这一万亿级市场,自然也顺理成章。

2.巨头围攻,竞争升级

把视线调转到整个行业,可以发现,最近本地生活市场异常热闹。

美团、阿里、京东等老牌巨头厉兵秣马,抖音、快手等新兴势力也在摩拳擦掌。

作为本地生活领域的早期开拓者,美团在外卖、到店、酒旅等核心业务上的市场占有率已逼近70%,其服务覆盖外卖、酒店预订、电影购票、团购优惠、药品购买、打车出行、跑腿代办、美发预约等多元场景,是当之无愧的本地生活服务巨头。

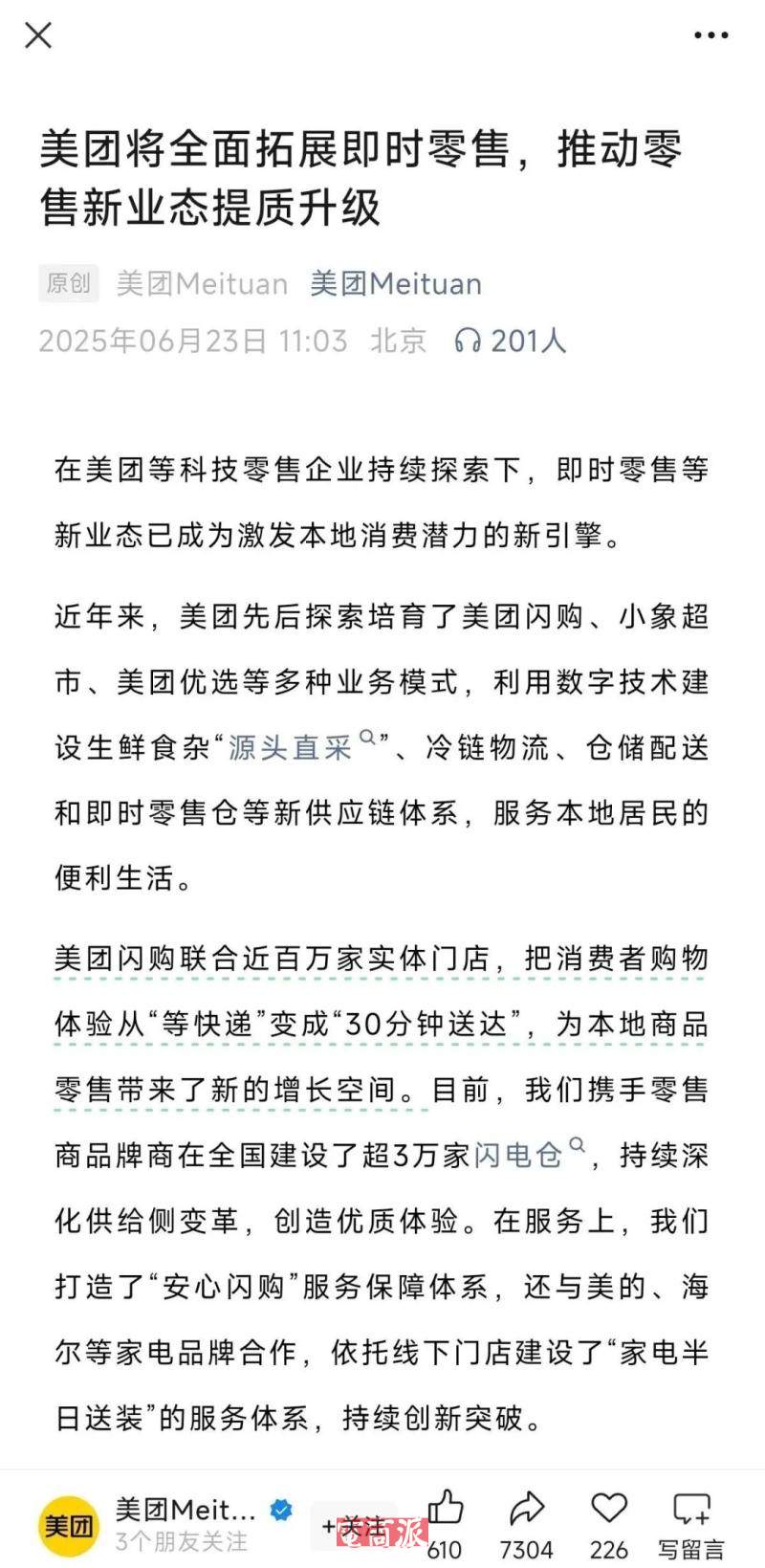

图源:美团

即便地位难以撼动,美团也没有躺在过往的成绩上。6月23日,美团官方发布公告,正式宣布将全面拓展即时零售,推动零售新业态提质升级。具体来看,美团将针对旗下美团闪购、小象超市、美团优选等业务模式进行调整升级。

图源:美团

最新消息也显示,美团旗下硬折扣超市项目已正式定名为“快乐猴”,预计于今年8月正式开业,首批门店规划在北京开设一家、杭州开设两家。从商业模式来看,“快乐猴”对标的是盒马NB,主打硬折扣策略,首批门店面积约为800-1000平方米。

作为本地生活版图的重心,即时零售正被美团赋予重任,要通过线上线下深度融合,一边提升用户端体验,一边激活美团本地生活商业的活力。

至于阿里,最新战略是将饿了么、飞猪并入中国电商事业群,消除本地生活与电商边界,达成内部资源的深度协同。

而京东则先涉足外卖业务,后布局酒旅领域,还让京东物流投身于外卖配送服务,试图凭借强大的供应链体系撬动本地生活市场。

另一边,抖音和快手这两大流量巨头,在本地生活赛道的发力同样毫不逊色。

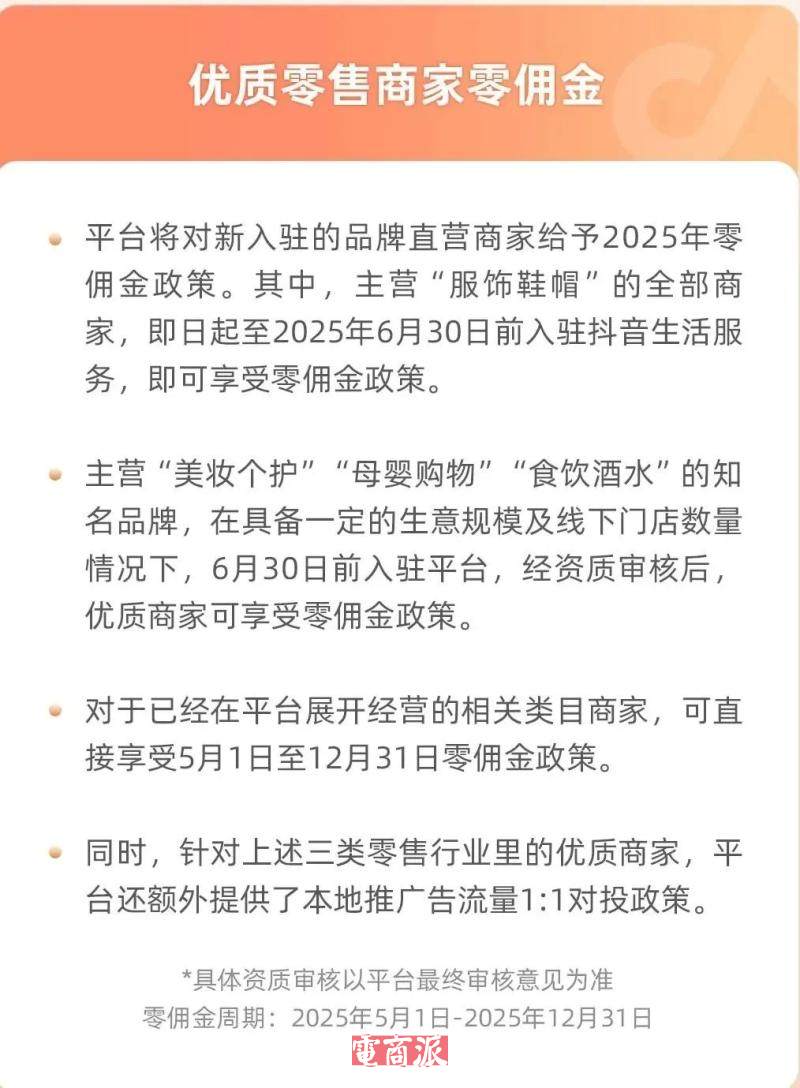

抖音对平台佣金政策进行有升有降的调整,希望借此留住优质商家,同时筛选出能持续为平台赚钱的商家。例如,对新入驻的品牌直营商家给予2025年零佣金政策,服饰鞋帽类商家在2025年6月30日前入驻可享零佣金等。

图源:抖音集团微信公众号

快手2025年则继续把新线城市(三线及以下城市)作为重点市场,依托新线城市用户消费力强、GMV 增速快等优势,吸引更多商家入驻,挖掘本地生活市场潜力。

从美团、阿里、京东,到抖音、快手,都在全力争夺本地生活这块大蛋糕。当下本地生活战场硝烟弥漫,小红书的压力可想而知。

不过,小红书也并非没有自己的优势,其少有的种草基因与独特的社区生态,或许会是其本地生活业务突围的关键筹码。

后续,小红书能否在与美团、阿里、京东、抖音、快手等头部巨头的竞争中找准定位、突围而出,值得持续关注与期待。

3.拿下本地生活,没那么简单

本地生活,从来不是块好啃的骨头。

这片万亿市场看似热闹,实则暗礁密布,即便是手握流量、资金与技术的巨头们,也各自面临着难破的困局。

美团作为深耕多年的“老玩家”,正遭遇增长瓶颈。流量红利见顶后,用户增长放缓,商家对佣金的敏感度却持续攀升,中小商户的流失风险加剧。

此外,下沉市场虽有空间,但低线城市用户价格敏感、需求分散,线下履约成本居高不下,与抖音、快手的流量掠夺战更是让其倍感压力。

抖音、快手带着内容基因闯入,却卡在了“流量转化服务”的闭环上。短视频和直播能迅速带火本地团购套餐,但核销率、复购率难以长期维持在高水平线,同时,线下服务质量也参差不齐;在新线城市扩张中,供应链和即时配送的短板也很明显,本地生活服务的响应速度暂不及美团。

阿里系的整合难题始终未解。饿了么与高德、支付宝的流量协同效率不高,到店业务被抖音分流,到家业务又难撼美团地位;而京东的短板在本地服务资源的密度上,尽管供应链优势突出,但线下门店覆盖不足,目前难以满足用户即时性需求。

小红书虽靠内容种草打开缺口,却因交易链路不完善,用户从“看”到“买”的转化始终较慢。如何在内容与交易、闭环与开放、社区调性与商业效率之间找到平衡,依旧是其发展过程中无法回避的难题。

巨头们的角力,本质是对线上流量、线下履约、服务标准化的综合考验。接下来,谁能先破解这些困局,谁才能在这片红海中杀出重围。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn