互联网大厂集体卷向短剧赛道

狭路相逢勇者胜。

1.大厂混战短剧

嘴上说着不要,身体却很诚实。当代网民的“真香”定律,在短剧赛道体现得淋漓尽致。

有人一边吐槽“三秒一个反转五秒一个爽点”的套路低级,一边在深夜两点对着“霸道总裁爱上我”的剧情露出姨母笑。

这股短剧风暴正在席卷每个碎片化场景,让无数人欲罢不能。

大厂也嗅出商机,纷纷躬身入局,动作频频。

近日,小米REDMI 官宣首部短剧《时空合伙人》定档7月17日,这部短剧号称 “2025 年度最狠穿越创业剧”,不仅题材吸睛,更因小米中国区市场部总经理、REDMI 品牌总经理王腾,REDMI 产品经理胡馨心亲自上阵参演而话题性拉满。

图源:微博

这部短剧的推出,标志着小米在品牌营销与内容生态布局上,迈出了关键一步。

小米的这一战略布局,让李响不禁联想到此前华为在短剧领域的“落子”。

据了解,华为不仅上线了全新短剧应用“短剧大全”APP,大胆试水付费模式,还积极投身定制化内容创作,借短剧东风实现破圈传播。比如,华为nova 14系列和腾讯视频共同打造的职场轻喜剧《真渡假渡》,借助趣味化内容开展品牌营销,收获了不错的反响。

图源:微博

值得一提的是,涉足短剧领域的,在这片新兴市场中搅动风云的不止科技大厂,还有电商大厂。

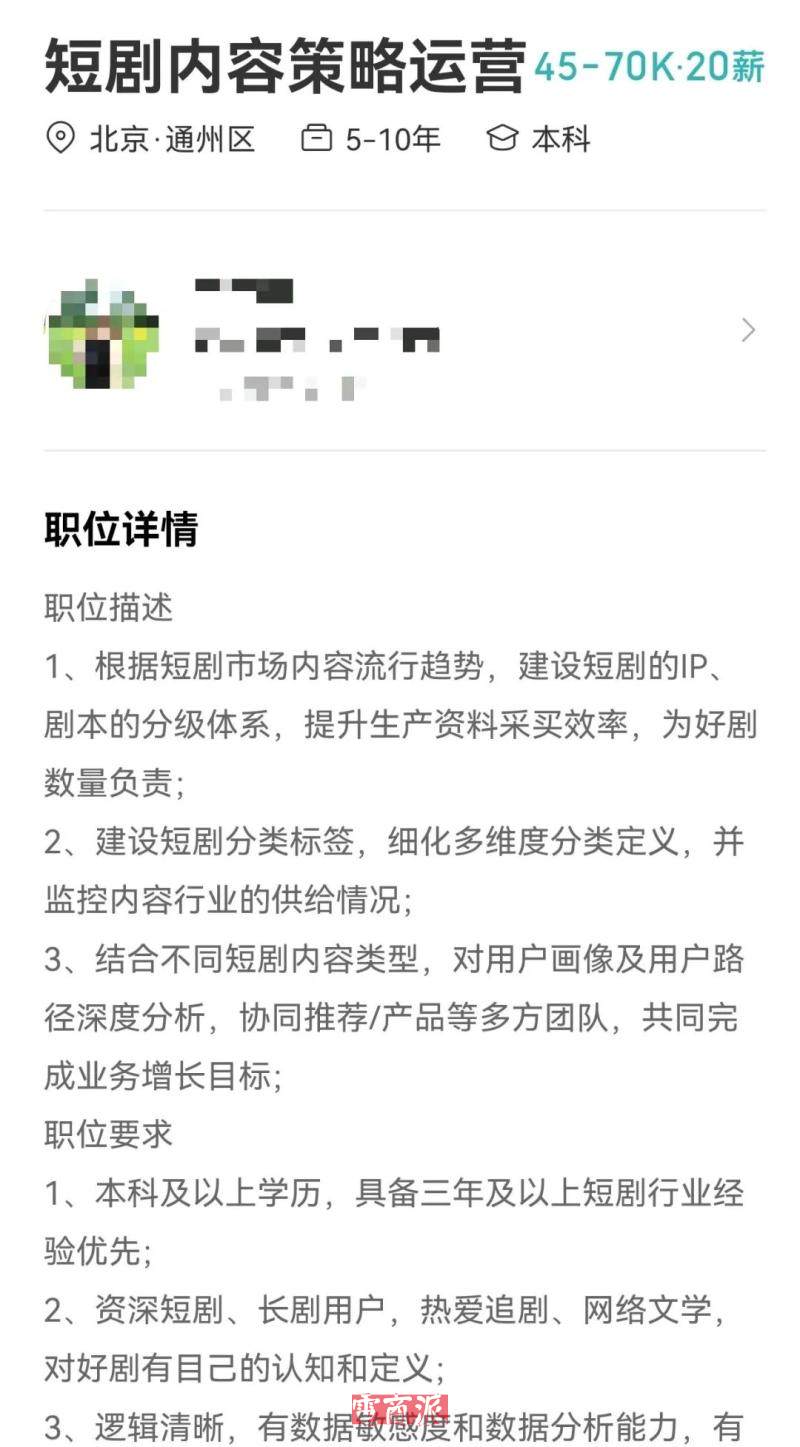

最近京东也有新动作。近日,京东集团以百万年薪招聘短剧运营岗,核心岗位开出45K—70K 月薪(20薪制),折算年薪达90万- 140万元。

图源:招聘平台

招聘要求提及,需根据短剧市场流行趋势,搭建短剧IP与剧本分级体系,提升生产资料采买效率,对优质剧集数量负责。同时,该职位要求结合不同短剧类型,深度分析用户画像及路径,协同推荐、产品等团队达成业务增长目标。

为招揽顶级短剧人才,京东可谓是下了血本。

无独有偶,拼多多也在短剧板块积极发力。

日前,多多视频宣布“2025年短剧共创计划重磅升级”。此次升级主要聚焦两个方面:其一,短剧可终身享受播放收益分成,且分成无上限,CPM阶梯激励最高达18元;其二,将全面放开题材限制,同时提供50%成本对投和全链路支持。

也就是说,多多视频的短剧播放量激励,曾按有效播放量分梯度累计分账,最高CPM 9元,后续将翻倍至18元;另外,平台可与制作方对投50%的成本,降低制作方的投资风险,同时从选题、制作到分发全程参与护航,提供保障。

拼多多不仅用更高的分账回报和成本共担机制吸引更多创作者入局,更通过撬动优质内容加速涌现,进一步扩充平台的短剧内容池,从而让用户的选择更加丰富多元。

除了上述几个大厂,早在短剧赛道取得亮眼成绩的抖音,依旧火力全开,一点都没有松懈,其继红果、木叶两大短剧APP后,近日也正式上线了第三款免费短剧APP——咸柠。

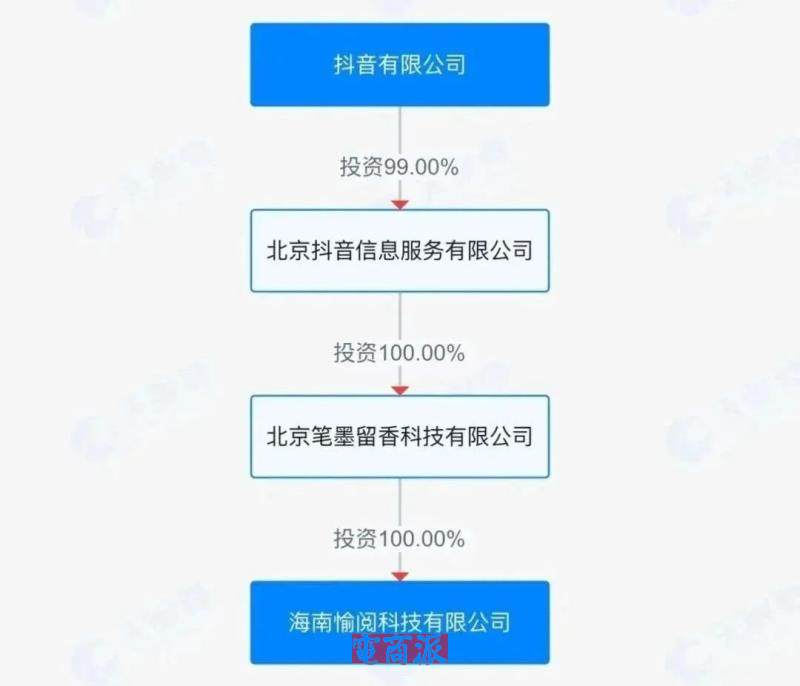

根据APP版本记录,“咸柠免费短剧”在7月14日更新至最新版本6.7.7,其开发者为海南愉阅科技有限公司,该公司母公司北京笔墨留香科技有限公司,直属于抖音集团。

图源:天眼查

图源:应用商店

从开发时间来看,“咸柠免费短剧”与抖音上线的第二款免费短剧APP“木叶免费短剧”相近,只不过“木叶免费短剧”上线时间略早于“咸柠免费短剧”。

自此,抖音拥有了“红果免费短剧”“木叶免费短剧”“咸柠免费短剧”三大短剧王牌,短剧的版图进一步拓展。

从小米、华为,到京东、拼多多、抖音,这些互联网大厂都已投身短剧赛道,他们在短剧行业的混战正在步入白热化阶段。

2.跑通短剧赛道,面临不小挑战

大厂纷纷布局短剧领域,原因其实不难理解。在当下存量竞争的时代背景下,短剧已成为大厂寻求增长的全新突破口。

相关数据佐证了这一点:2024年短剧市场规模达505亿元,同比增长34.9%,首次超过电影票房(425亿元)。 预计2027年突破1000亿元,年复合增长率超25%。

在大厂普遍面临增长瓶颈的当下,这一赛道显然有望成为他们打破困局的重要支撑。

不过,短剧赛道看似是香饽饽,其实也越来越难掘金,大厂若想跑通这条赛道,难度可不小。

从内容层面来看,短剧题材同质化是个老大难问题。打开各大短剧平台,能够明显发现“霸道总裁”“战神归来”“逆袭爽文”等传统剧情套路被大量且频繁地模仿与复制,用户审美疲劳正在不断加快。

图源:木叶免费短剧App

尽管大厂投入大量资金抢购IP,但优质原创剧本的供应仍然十分匮乏。许多制作团队陷入了“花费高价购买IP,却无法创作出新颖内容”的困境,难以在激烈的市场竞争中打出差异化。

更让大厂头疼的是,短剧的盈利模式极为单一。

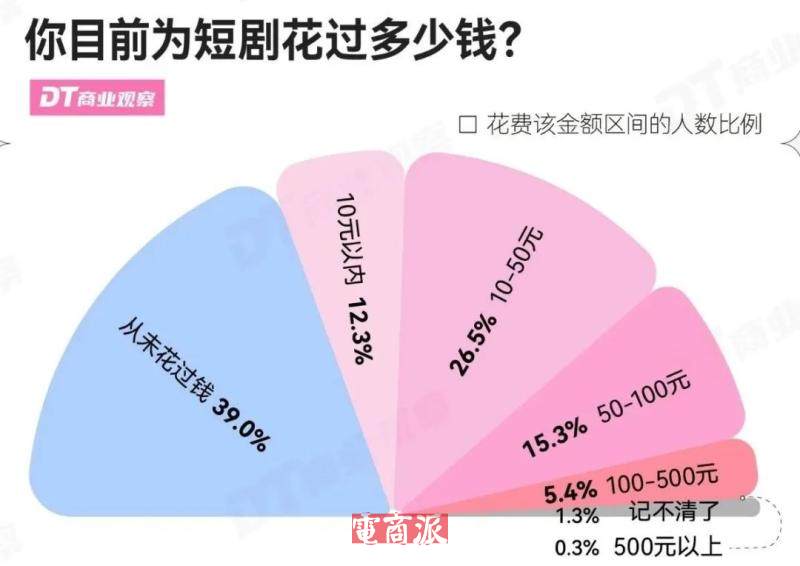

当下,多数平台主要依靠“付费解锁”和广告分成来获取收益,然而,用户的付费意愿却呈现出下滑态势。

相关调查表明,近六成用户曾为短剧消费,但其中近四成用户的消费金额在50元以内。

图源:DT商业观察

此外,部分电商平台尝试将短剧与带货业务相融合,却常常因广告植入过于生硬,引发用户的反感情绪,实际转化率远未达到预期水平。

还有一个,监管力度的持续收紧也为短剧行业带来了严峻挑战。“低俗擦边”“虚假宣传”等问题突出,不少平台因剧情存在违规内容而遭到监管部门的约谈并责令整改。

为确保业务合规运营,大厂不得不投入更多资源用于内容审核,这不免会增加审核成本。原本短剧行业“快节奏产出”的竞争优势因此被削弱,部分创作团队因担忧触碰监管红线,而不得不放慢创作节奏。

目前看来,短剧赛道充满未知与变数,大厂们若想在短剧赛道持续掘金,还得在内容创新、盈利模式和合规经营上多下功夫。

这条路,道阻且长。

3.内容混战,谁主沉浮

大厂在短剧赛道的角逐,本质上是一场围绕用户注意力的内容生态之争。

在移动互联网流量见顶的存量时代,短剧凭借“短平快”的内容形态和强情绪价值,成为撬动用户时长的一大利器。

小米、华为、京东、拼多多、抖音等大厂纷纷加码布局,其核心逻辑在于通过高频次、强共鸣的短剧内容实现用户心智占领,进而形成用户留存与商业变现的闭环。

这场集体性押注,既是流量争夺的必然选择,也是内容战略升级的信号。

需要注意的是,这场混战背后也折射出互联网大厂的变革与转型。

在用户增长红利消退的当下,大厂们正在用短剧试水商业化内容的生产。

这种转型不仅关乎业务新增量,更关乎在监管趋严、用户需求升级的背景下,大厂旗下平台如何实现内容生态的多元化扩充与拓展,并借此获取商业利润。

接下来,或许只有那些能在内容创新上打破套路、在商业变现上找到确定性路径、在内容合规中稳步前行的玩家,才能在这场混战中看到真正的胜利。

这场内容混战,才刚刚鸣枪开跑,最终结局仍需时间来揭晓答案。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn