抖音张一鸣背水一战

抖音认准一个方向,只会闷头往前冲,即便屡屡碰壁,也不愿轻易掉头。

1.抖音再次发力,苦战本地生活

本以为外卖大战已经结束了,没想到,抖音突然杀了个回马枪。

前几日,饿了么、美团、京东相继发文抵制外卖恶性竞争。一时间“外卖大战落幕” 的论调在舆论场中迅速蔓延,仿佛这场持续已久的厮杀终于要画上句点。

就在大家以为外卖行业即将回归平静时,谁承想,抖音却不动声色地开启了新布局。

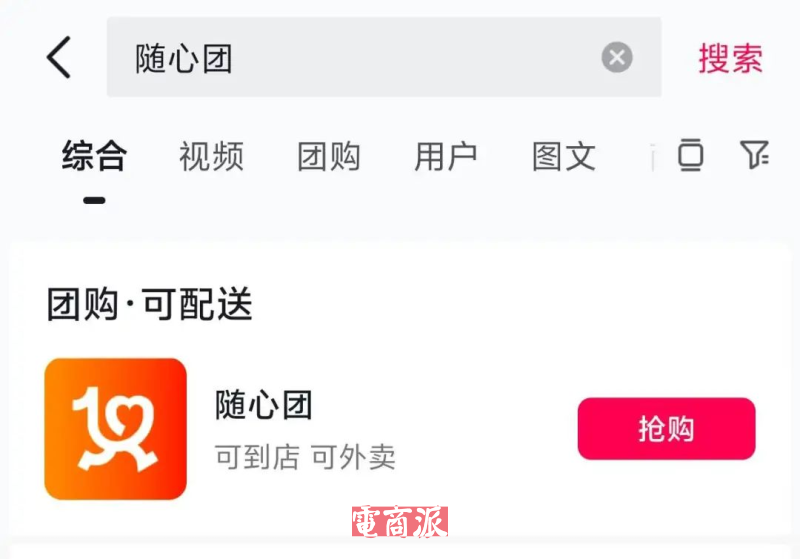

Tech星球独家消息显示,抖音生活服务“到家+到店”模式的随心团业务,已在抖音App新增独立入口。

目前,只要用户搜索“随心团”即可看到这一入口,该入口标注着“可到店 可外卖”。

图源:抖音

点击“抢购”进入“随心团”页面,可以看到,页面内除本周推荐商品外,还有下午茶、夜宵等分类商品,部分还支持免费配送。

图源:抖音

目前,用户可修改城市、价格、配送目的地距离和销量等条件,筛选合适商品,但暂不支持商品搜索。

选择好商品并进行点击,会显示适用门店、使用规则及核销方式,支持到店核销与配送两种模式,下单流程与抖音常规团购大差不差。

不过,站在用户角度看,不少基础功能仍未完善,体验上还有不小的优化空间。

值得注意的是,眼下正值暑期,立秋也已临近,消费需求正旺。

为吸引用户关注,“随心团”推出了优惠补贴活动,时间覆盖整个8月,既进一步强化了价格吸引力,也为“随心团”引流助力。

图源:抖音

对抖音而言,“随心团”是其在外卖领域乃至整个本地生活市场寻求突破的重要切入点,必须得重视。

上个月,抖音外卖同时上线了“随心团”和“探饭”,布局更进一步。

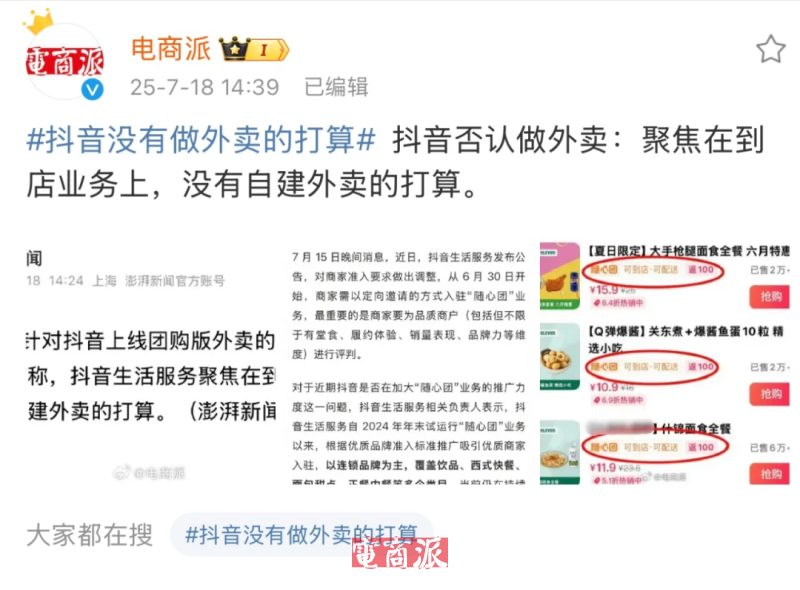

那个时候,京东、美团、阿里的外卖大战打得正欢,于是业内也传出了“抖音上线团购版外卖”的消息。

当时,抖音回应称,抖音生活服务仍聚焦在到店业务上,没有自建外卖的打算。

图源:微博

按照官方说法,抖音生活服务上线“随心团”业务,是为了支持有团购到家配送需求的商家做增量经营,并满足消费者多场景多元化餐饮消费需求,与其他平台有所不同。

抖音似乎明白,在外卖大战中,与京东、美团、阿里硬拼,未必是良策,倒不如等待一个更好的时机,用差异化方式切入市场。

如今看来,抖音上线“随心团”入口,正是希望通过“团购到店+外卖到家”的整合模式切入市场,既避开与巨头的直接冲突,又发挥自身内容生态的独特优势,以更低成本撬动增量市场。

2024年,抖音本地生活目标GMV为6000亿,同比增幅近100%,规模相当于美团2023 年到店业务体量。

就这一目标来说,抖音并不佛系,只是一直在反复打磨,希望找到更好的方式渗透外卖乃至本地生活市场,既保持扩张节奏,又为长期竞争积蓄力量。

在本地生活赛道上,抖音的布局逻辑始终未变,一直很迂回。

2.抖音埋头苦干,寻找破局机会

本地生活作为当下少有的增量市场,像一块悬在互联网巨头头顶的肥肉,被各家虎视眈眈。

抖音也不例外。

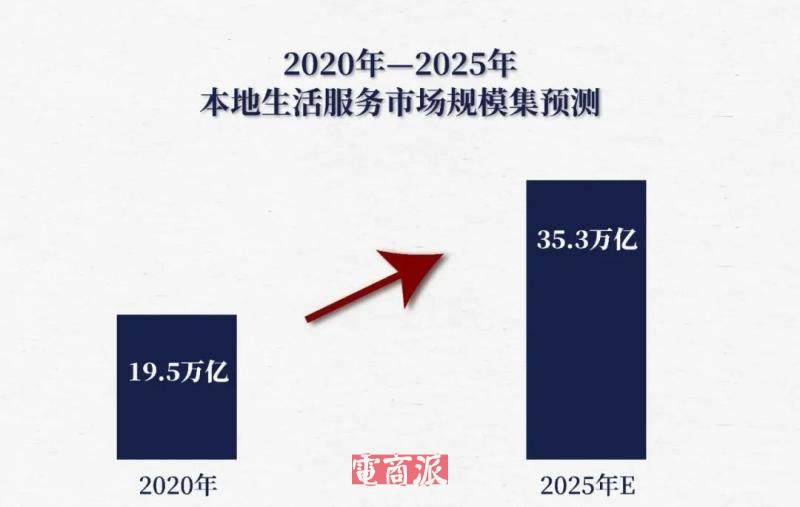

数据显示,2025年中国本地生活服务市场规模有望突破35.3万亿元,年复合增长率达12.6%,线上渗透率预计将提升至30.8%,庞大的用户与消费正加速向线上涌来。

图源:吴晓波频道

而抖音手握8亿日活用户和日均数小时的用户停留时长,这些在短视频里流动的注意力,天然适合“种草-拔草”的消费闭环。

比如,用户刷到一家网红餐厅的探店视频,转身就能下单团购券;看到一条美食教程,或许就想点份同款外卖。

这种“内容即流量,流量即交易”的逻辑,让抖音坚信自己能在本地生活领域撕开一道口子。

但作为后来者,抖音需要与深耕本地生活十余年的美团、阿里共同争夺这一市场,显然并不占优势。

2021年抖音首次试水本地生活时,选择从“团购到店”切入,通过达人探店视频挂载团购链接,引导用户到店消费。

这步棋看起来非常稳妥,避开了美团最核心的外卖战场,利用自身内容优势撬动到店流量。

初期也确实尝到了甜头,2022年到店业务的GMV突破700亿,但很快便出现了瓶颈。

由于美团早已通过独家合作、佣金优惠锁定了大量头部商家,抖音能争取到的多为中小商户,难以带来可观增长。同时,“刷视频时顺便买团购”的场景过于随机,缺乏稳定消费心智,复购率远低于美团。

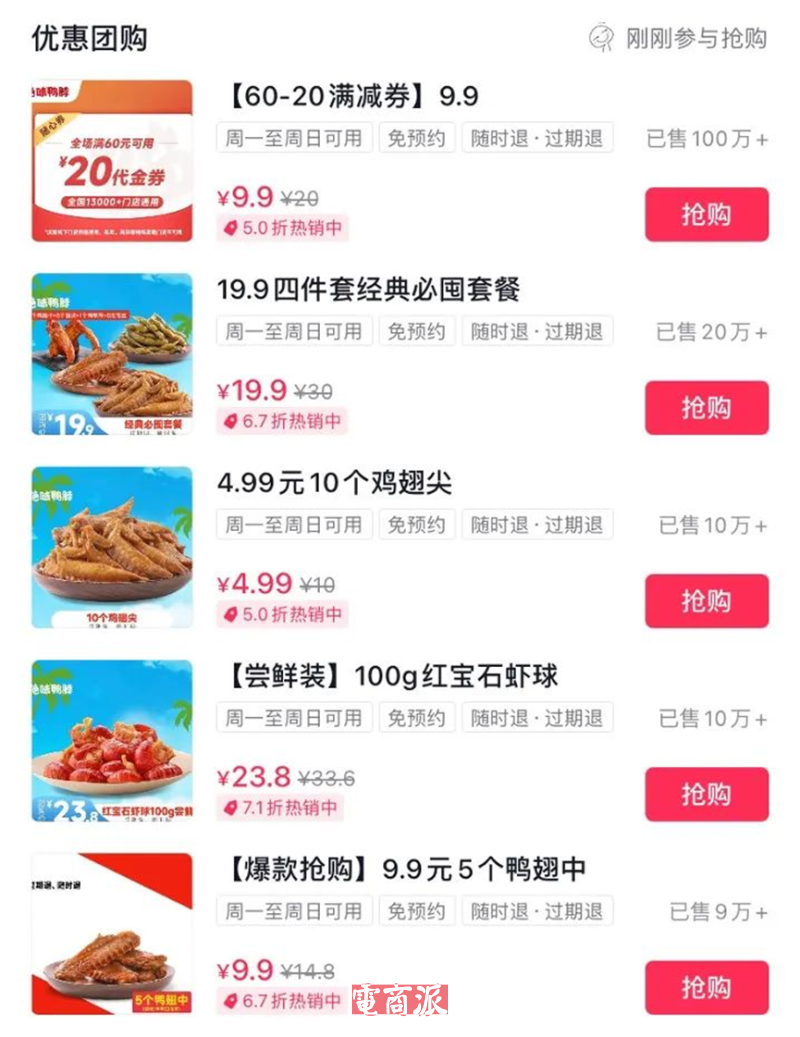

不甘心的抖音开始“疯狂试错”。2022年下半年,抖音开始狂轰滥炸式发放团购券,“22元一杯的奈雪拿铁降至9.9元”“9.9元5个鸡腿”“99元团购8个菜”等优惠十分常见,明摆着是想用低价策略吸引用户。

图源:抖音

同年,抖音与饿了么达成合作,在南京率先试水外卖业务。2023年初,抖音正式推出“团购配送”服务,依赖顺丰同城、闪送和达达等第三方配送平台完成履约。

这种模式短板很明显,由于用户早已习惯在美团、饿了么上下单,而没有自建配送团队的抖音,只能依赖顺丰、达达等第三方配送,配送时效不稳定,用户投诉率也较高。

为了破局,抖音开始反复调整。2024年,抖音外卖开始频繁调整,先从生活服务业务划入电商业务,6月被整合至抖店到家外卖平台,并上线小时达专区,8月重新回归生活服务业务线。

直到11月,抖音将原有团购配送业务升级为“随心团”,业务逐步向其迁移,才真正意义上形成“到店+到家”双矩阵。

图源:抖音

可以说,抖音在本地生活领域已挣扎多年,目前才算的大致摸到了一点门路。

既然如此,抖音为什么还要做?除了市场尚存增量这一众所周知的原因,更重要的是,抖音不愿意将交易环节拱手让给美团、饿了么,也希望通过业务拓展来分散风险。

于是,我们看到,抖音生活服务在“进攻”与“防守”之间反复试探,在“重履约”与“轻运营”之间来回切换。

这种“明知山有虎,偏向虎山行”的执着,既展示出抖音作为互联网巨头的野心,也暴露出其作为后来者不得不面对的生存现实。

在本地生活的迷宫里,抖音恐怕还得继续碰壁,继续调整,直到找到属于自己的出口。

3.行业迎来变局,玩家挣扎求存

事实上,各路玩家的本地生活之路都要在“挣扎”中前行。

美团虽稳坐头把交椅,却要应对用户增长放缓的压力,不得不向下沉市场和新场景突围;抖音作为后来者,在内容流量与履约能力的平衡中反复试错;阿里本地生活则在整合资源中寻找重新崛起的支点。

不过,本地生活市场的壁垒太深,美团用十年建立起来的商户网络、配送体系和用户心智,眼下仍难以撼动,且让后来者每前进一步都需付出加倍努力。

于是,我们看到,抖音、阿里、京东等玩家仍在赛道上持续发力,试图找到破局的缝隙,而美团也没有安于现状,正全力稳固自身基本盘,各路玩家都在加紧布局。

变化总在悄然发生。眼下,本地生活的竞争已经到了比拼生态、供应链和运营效率的时候,后续谁能在用户体验与商业可持续性间找到最优解,谁才能在这场变局中免于落败或被淘汰。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn