大和维持阿里巴巴“买入”评级

刘峰

2022-07-26 17:20

7月26日消息,大和发布研究报告称,维持阿里巴巴“买入”评级,预计资金流入可能推动近期价格上涨,因为其被许多投资者“低配”。公司董事会已授权公司管理层申请在联交所主板改变上市地位为主要上市,预测将于今年年底前生效,完成后将成为以美国存托股份于纽约证交所,以及以普通股于联交所双重主要上市的公司。

报告中称,据了解阿里上市状态变更期间不会发行新股,但将面临香港联交所增加监管的规定,如须披露对关联方的财务担保、控股股东进行股票质押等。另预计一旦落实双重主要上市,将可扫清其纳入港股通计划的障碍,进一步提升流动性。

截至2022年7月26日收盘,阿里巴巴报收于104.4元,上涨4.82%,换手率10.29%,成交量6233.59万股,成交额65.05亿元。

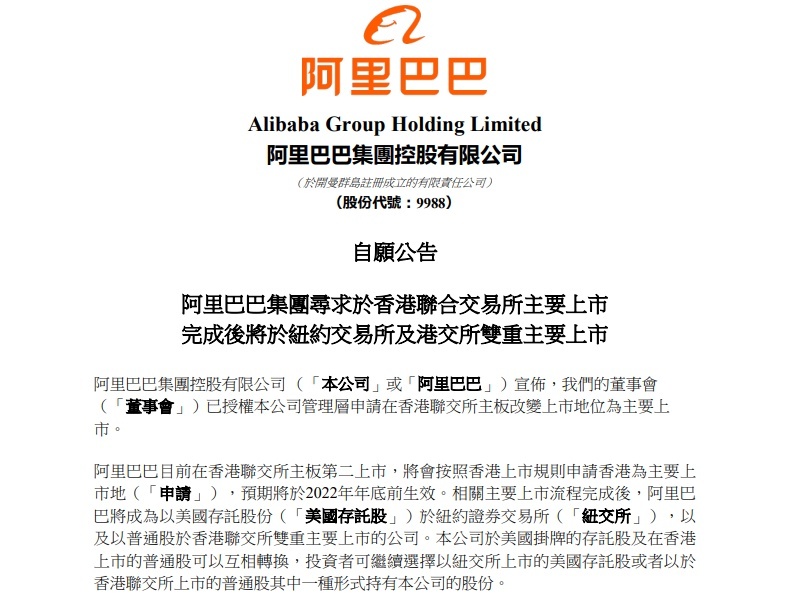

今日,阿里巴巴集团发布公告称,董事会已授权公司管理层申请在香港联交所主板改变上市地位为主要上市。阿里巴巴目前在香港联交所主板第二上市,将会按照香港上市规则申请香港为主要上市地,预期将于2022年年底前生效。

相关主要上市流程完成后,阿里巴巴将成为以美国存托股份于纽约证券交易所,以及以普通股于香港联交所双重主要上市的公司。本公司于美国挂牌的存托股及在香港上市的普通股可以互相转换,投资者可继续选择以纽交所上市的美国存托股或者以于香港联交所上市的普通股其中一种形式持有本公司的股份。

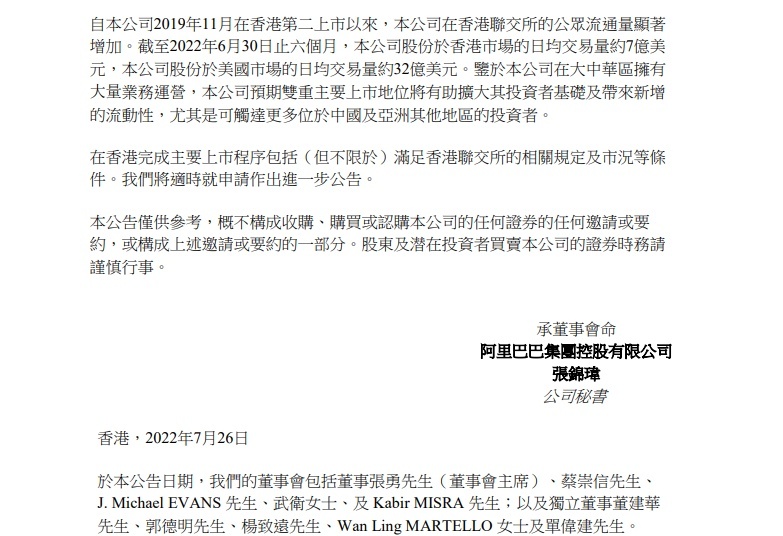

公告还显示,自阿里巴巴2019年11月在香港第二上市以来,公司在香港联交所的公众流通量显著增加。截至2022年6月30日止六个月,公司股份于香港市场的日均交易量约7亿美元,公司股份于美国市场的日均交易量约32亿美元。在香港完成主要上市程序包括(但不限于)满足香港联交所的相关规定及市况等条件。阿里巴巴将适时就申请作出进一步公告。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

刘峰

关注人物