雷军投资的电商平台要上市了

押注5轮融资,雷军赌了把大的。

1.母婴电商“海拍客”赴港上市再不上市,就真的来不及了。

日前,Yangtuo Technology Inc.(下称“海拍客”)向港交所递交招股书,中信证券为独家保荐人。

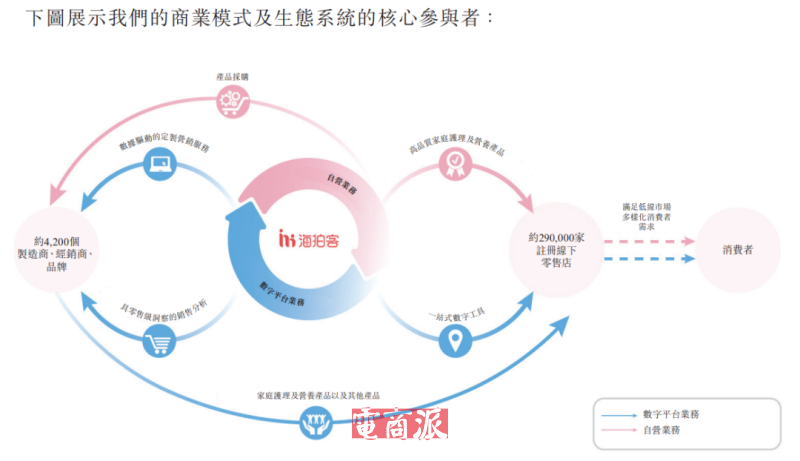

据了解,海拍客的定位有些类似母婴行业的“1688”,是一家专注B端的母婴电商。

图源:海拍客小程序

其创始人赵晨于2006年加入阿里巴巴,担任过高级业务拓展专家等多个职位,曾带头创立跨境电商平台“天猫国际”。2015年生育政策放宽,赵晨选择离开阿里创办了母婴电商“海拍客”。

海拍客创始人赵晨

不仅仅是赵晨,在海拍客的创始团队当中,有多人都是“阿里系”出身。

比如销售合伙人吴涛早在2002年加入阿里,历任阿里巴巴中国供应商大区经理、销售经理、销售培训部经理;技术合伙人肖建涛,曾是聚划算初始团队的技术负责人,负责聚划算的功能迭代及架构升级工作;还有首席运营官徐虹,2004年加入阿里后负责过多个项目的管理及独立业务单位的经营,还是“淘金币”的创始人……

浓厚的“阿里系”背景,一方面使得海拍客在创立初期就具备了强大的电商运营能力和资源整合能力,为其快速成长奠定了基础;另一方面也使得其成立之初就获得了“明星创业公司”的光环,受到了资本市场的青睐。

公开信息显示,2015年至2020年,海拍客刚成立5年就完成了6轮投资,投资方包括顺为资本、复星国际、高瓴资本等。值得一提的是,雷军的顺为资本参与了其中的5轮投资,以16.37%的持股比例成为第一大机构股东——可以说,海拍客能走到今天,最大的助力可能就是雷军了。

从业务模式来看,海拍客作为一家垂类的母婴电商平台,早期以“B2B2C”的模式切入母婴海淘赛道——即上游对接品牌商、下游连接低线城市的母婴店,通过“微店+扫码”引导消费者下单,实现供应商直发。

图源:海拍客招股书

这样的模式,让注册买家可通过海拍客平台直接向上游卖家下单,并由卖家直接发货,保证了海拍客的轻资产运营。

但是从2019年起,海拍客开启战略转型,从纯数字平台业务向“平台+自营”双轨模式扩张,并于2021年开始进一步孵化自有品牌。

如果从长期发展的角度来看,海拍客的战略并没有问题。但随着资产模式越来越重,规模本就不大的海拍客已经很难维持盈亏平衡。

2.昔日明星负债累累,上市融资背水一战当初刚刚成立的海拍客,在市场关注和资本青睐的背景下,曾有过一段辉煌的历史。

2016年9月,刚成立一年半的海拍客就实现了单月GMV破亿,并在这一年总GMV突破10亿元;2017年,海拍客全年GMV破50亿;2018年再创新高,总GMV破100亿。

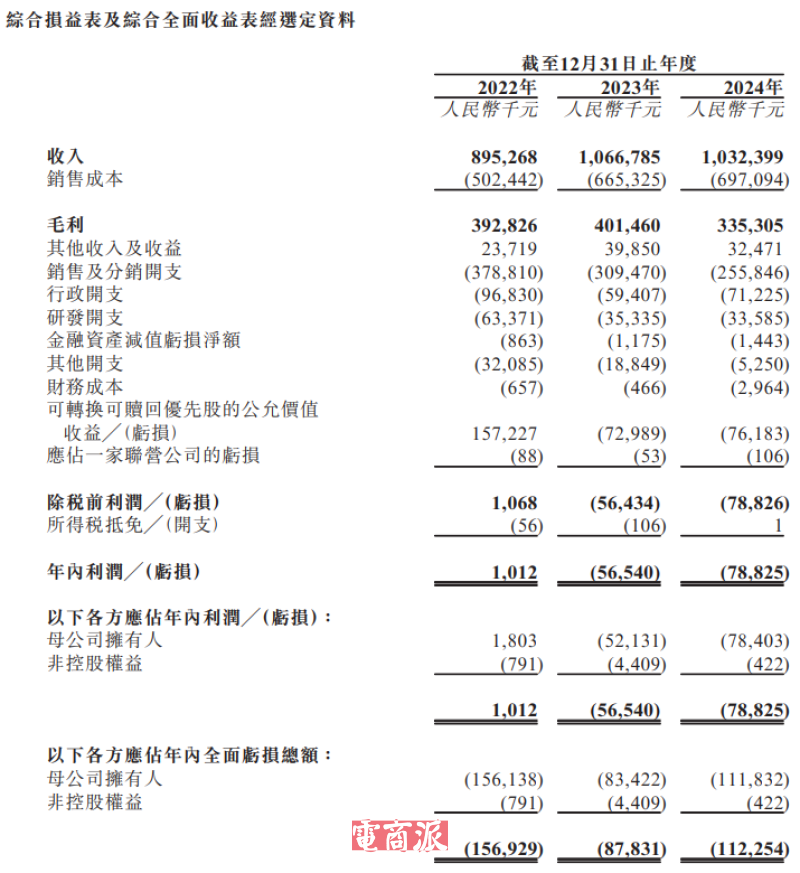

然而在这之后,随着海拍客探索转型,其增速就开始了明显放缓和下滑。招股书信息显示,2022-2024年,海拍客的平台交易额连年下滑,分别为149.35亿元、120.28亿元、109.66亿元。

而到了公司业绩层面,海拍客过去三年的收入分别为8.95亿元、10.67亿元、10.32亿元,净利润分别为101.2万元、-5654.0万元、-7882.5万元。

图源:海拍客招股书

由此可见,转向自营平台虽然有助于应对竞争、提升市场份额,但也显著降低了海拍客的毛利率——从2022年的43.9%降至2023年的37.6%,再到2024年的32.5%。同时由于库存成本压力越来越大,让海拍客的资金链也陷入了危机。

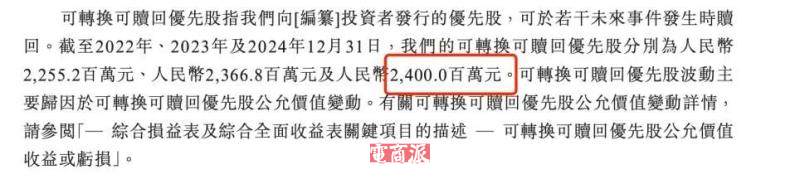

更“要命”的是,根据招股书披露,海拍客2024年的负债净额已经高达20亿。

对此,海拍客方面解释称,流动负债净额主要归因于与授予投资者的赎回权及承兑票据有关的大量“可转换可赎回优先股”。

据悉,截至2024年底,海拍客这一部分的优先股账面金额已经达到24亿元。根据规定,持有此类股份的投资者有权在特定条件(如未如期上市等),要求公司现金回购,包含本金以及利息,或者也可选择在公司上市后转为普通股。

图源:海拍客招股书

由此看来,24亿元的这部分优先股,也是海拍客负债净额高达20亿的主要原因。

如果抛开这一部分的影响,按经调整净利润计算,海拍客在2023年和2024年分别实现了1930万元和2577万元的盈利,利润率分别为1.8%和2.5%,至少能维持在盈亏水平线上。

但无法忽视的是,2020年、2024年、2025年,海拍客就曾遭多名股东撤资。

为此,海拍客还专门赶在递交招股书之前签订了一项协议,承诺在2025年6月支付2400万美元(约合人民币1.7亿)回购D轮优先股,条件是优先股的持有人需在2026年底前不行使赎回权。

即便如此,如果此次上市失败,还能有多少股东愿意留下仍是个未知数。届时,海拍客需要承受的压力显然会比目前更大。

反之,一旦上市成功,雷军等长期坚守的投资人,大概率也能获得极为可观的回报。

而从海拍客自身的情况来看,其想要成功上市拿到“救命钱”,也面临着不少挑战。

除了自身业绩承压之外,母婴电商市场的激烈竞争,也决定了海拍客这样的平台生存空间持续受到挤压。像是天猫、京东等综合电商,以及抖音、快手等内容电商,在产品丰富度、价格、流量等方面无疑都有着显著的优势。

海拍客虽然凭借自营业务和自有品牌能够形成一定的差异化优势,但由于获客成本越来越高,仍然很难与综合电商竞争。

此外,母婴行业本身的一个特点就是客户生命周期较短。相关产品主要集中在孕期和孩童的幼儿阶段,市场规模和需求有限,几乎很难有所谓的“长期忠实客户。”

尤其是在电商行业流量红利消退、线上渗透率见顶的今天,主流的电商平台都在想方设法运营好存量用户,向复购要增长。而母婴行业的特点决定了,其增长很大程度上依赖于增量,如果无法持续吸引新客户,就很难在市场站稳脚跟。

尽管海拍客聚焦B端,能在一定程度上缓冲这方面的压力。但只要下游卖家受到影响,海拍客也很难独善其身。

由此来看,母婴电商本身可能就是一件苦差事,海拍客如今的困境也是行业的普遍情况。甚至可以说,放在整个行业来看,海拍客可能已经是最有机会的一家平台。

一方面,海拍客的管理层并没有“躺平”,而是真的在为公司的发展尽一切努力。

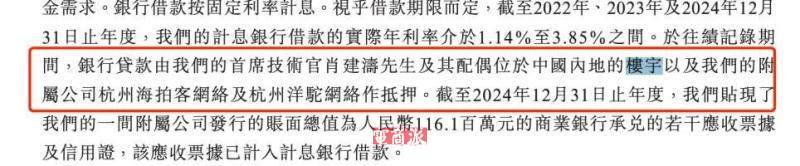

招股书显示,2024年海拍客的计息银行借款从2023年的220万飙升至1.37亿,抵押物甚至包括了首席技术官肖建涛及其配偶的个人楼宇,以及两家附属公司的资产。

图源:海拍客招股书

另一方面,尽管财务承压,海拍客在国内低线市场的领导地位依然稳固。

招股书披露,2024年,海拍客在家庭护理及营养产品领域创造了86亿元交易额。据弗若斯特沙利文数据,按交易额计算,海拍客已成为中国低线市场该领域最大的交易及服务平台,市场份额达10.1%。

截至目前,海拍客已连接4200家注册卖家与覆盖全国31个省份、超3000个村县的约29万家注册买家。其核心买家群体表现活跃——2024年超过9.3万名核心买家(年下单超24次),平均每月下单11次。

在此背景下,海拍客的基础至少还是很牢固的。据其表示,此次IPO募集的资金将主要用于四方面:加强与生态系统参与者合作;增强科技能力与IT基础设施;寻求产业价值链中的战略并购机会;补充营运资金。

时至今日,母婴垂直电商的赛道暂时还没有成功上市的先例。行业整体也面临着严峻挑战,像是前两年母婴电商“蜜芽”更是刚刚关停。如果海拍客此次能够上市成功,无疑将极大地提振行业士气,并为其他母婴电商,甚至是所有垂直电商平台提供重要的参考。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn